Содержание

- Как рассчитать подоходный налог с зарплаты в 2020 году?

- Процентные ставки подоходного налога с зарплаты в 2020 году

- Стандартные, социальные и имущественные вычеты

- Подоходный налог с минимальной зарплаты в 2020 году

- Расчет подоходного налога в 2020 году с примером

- Планируемые изменения в расчете подоходного налога в 2020 году

- Тоже может быть полезно:

- Работа с процентами в Excel

- Как посчитать процент от числа в Excel

- Как прибавить процент к числу

- Как посчитать разницу в процентах в Excel?

- Как сделать диаграмму с процентами

- Нормативная база

- Что нужно знать

- Расчет подоходного налога с зарплаты

- Как посчитать подоходный налог от денег к выдаче

- Что необходимо знать бухгалтеру?

- Расчет НДФЛ от зарплаты

- Пример подсчета НДФЛ

- Расчет НДФЛ от суммы на руки

- Пример расчета

- Как посчитать НДФЛ от зарплаты: формула расчета

- Порядок исчисления НДФЛ: пример расчета

- Как посчитать НДФЛ от суммы на руки

- Как высчитать НДФЛ из зарплаты нерезидента

Подоходный налог с зарплаты или НДФЛ — это основной прямой налог. Он удерживается с зарплаты работников и подлежит перечислению в федеральный бюджет. Документально оформить эту важную часть в жизни предпринимателя поможет автоматический онлайн-сервис.

Подоходный налог с зарплаты или НДФЛ — это основной прямой налог. Он удерживается с зарплаты работников и подлежит перечислению в федеральный бюджет. Документально оформить эту важную часть в жизни предпринимателя поможет автоматический онлайн-сервис.

В нашей сегодняшней публикации мы рассмотрим правила расчета этого налога, выясним, в каких случаях налогоплательщикам положены льготы и налоговые вычеты.

В случае с подоходным налогом с заработной платы налогооблагаемыми являются:

- заработная плата (которая выражена в денежном эквиваленте);

- доходы (которые работник получил в натуральной форме).

Как рассчитать подоходный налог с зарплаты в 2020 году?

Подоходный налог с зарплаты рассчитывается следующим образом:

- Все доходы, полученные работником, суммируются: учитываются поощрения, премии и прочие дополнительные выплаты.

- Из общей суммы вычитаются официальные расходы – налоговые вычеты (стандартные, имущественные и социальные).

- Из полученной суммы взимается налог в размере 13% или 30%.

Процентная ставка размера НДФЛ в 2020 году зависит от статуса налогоплательщика: является ли он резидентом РФ или нет.

Выясним для начала, кто является резидентом РФ. Официально резидентом РФ является налогоплательщик, если он более 183 календарных дней пребывает в нашей стране на законных основаниях. Причем в течение этих 183 дней человек не выезжает из РФ. В противном случае налогоплательщик получает статус нерезидента.

В общих случаях ставки НДФЛ для резидентов составляют 13%, а для нерезидентов – 30%.

Обратите внимание, что на протяжении года налоговый статус вашего сотрудника в целях расчета НДФЛ может измениться. Поэтому на конец года необходимо произвести перерасчет НДФЛ по соответствующей ставке.

![]()

Перед тем как рассчитывать подоходный налог с зарплаты (НДФЛ) сначала необходимо учесть налоговый вычет. По законодательству РФ, налоговый вычет — это льгота, которая предоставляется работникам.

Налоговые вычеты, как правило, составляют:

- 500 рублей;

- 1 400 рублей;

- 3 000 рублей.

![]()

Приведем пример:

Ежемесячный доход женщины — 12 000 рублей. Она — мать несовершеннолетнего ребенка. По закону для этой категории граждан Российской Федерации предусмотрен налоговый вычет в размере 1 400 рублей. В этом случае подоходный налог с заработной платы будет рассчитываться следующим образом: 12 000 — 1 400 = 10 600 рублей.

Процентные ставки подоходного налога с зарплаты в 2020 году

Нужно отметить, что процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика (с учетом видов полученного им дохода).

Плательщики налогов в РФ делятся на два вида:

- Налоговые резиденты — люди, которые прибыли в Российскую Федерацию и пробыли на ее территории не менее 183 дней (за последний год).

- Налоговые нерезиденты — граждане иностранных государств, которые за последний год (12 календарных месяцев) находятся на территории Российской Федерации менее 183 календарных дней.

Подавляющее большинство граждан РФ являются налоговыми резидентами. Подоходный налог с заработной платы резидентов составляет 13%.

Так же ставка НДФЛ в размере 13% предусмотрена для граждан ЕАЭС, которые работают в России. К странам, входящим в ЕАЭС, относятся Белоруссия, Киргизия, Казахстан, Армения.

И еще одна категория населения со ставкой НДФЛ в 13% — это беженцы и иммигранты.

Для нерезидентов РФ подоходный налог с зарплаты рассчитывается по ставке 30%.

![]()

Если нерезидент находится на территории РФ более 183 календарных дней, то подоходный налог с его зарплаты будет в этом случае составлять не 30%, а 13%.

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

Стандартные вычеты предоставляются следующим категориям граждан:

- родителям (усыновителям или опекунам) у которых на иждивении находятся несовершеннолетние дети;

- родителям, у которых на иждивении находятся ученики до 24 лет.

Размер льготы составляет 1 400 рублей (на каждого первого и второго ребенка). Если в семье три и более детей, то вычет предоставляется по 3000 рублей на третьего и каждого последующего ребенка. Использовать стандартный вычет можно только по основному месту трудоустройства. Причем оба родителя имеют право претендовать на данный вычет.

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Для родителей и усыновителей ребенка-инвалида до достижения им 18 лет, или если такой ребенок является инвалидом 1, 2 группы и обучается по очной форме обучения, то до достижения им 24 лет, сумма вычета составляет 12 000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

![]()

Право на вычет в размере 1 400 рублей утрачивается, если сумма совокупного размера дохода (в течение отчетного года) составляет более 350 тысяч рублей.

Социальные вычеты предоставляются:

- на обучение (свое или детей);

- на лечение;

- на покупку лекарств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- продажи автомобиля;

- продажи (покупки) недвижимости (доли недвижимости) или земельного участка.

![]()

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Подоходный налог с минимальной зарплаты в 2020 году

Подоходный налог с минимальной зарплаты исчисляется также как и с других видов доходов работников. Работник вправе использовать свои налоговые вычеты. Когда у налогоплательщика есть право на несколько видов стандартных налоговых вычетов, то он может использовать только один.

![]()

Суммировать несколько стандартных вычетов нельзя, за исключением вычетов на детей.

Из минимальной заработной платы работника удерживается подоходный налог, рассчитанный по ставке (13% или 30%). Работник получает зарплату за вычетом НДФЛ.

Рассчитанный по соответствующей ставке подоходный налог с минимальной зарплаты удерживается из дохода работника. Сотруднику выплачивается заработная плата за вычетом НДФЛ. Другие удержания (погашение кредита, алименты и прочее) вычитаются из оставшейся после вычета НДФЛ суммы.

Доходы, которые не подлежат налогообложению

Перечень доходов, которые по законодательству не облагаются налогом (статья 217 Налогового кодекса РФ):

- стипендии;

- все виды социальных доплат и пенсий;

- пособия по беременности и родам;

- пособия по безработице;

- алименты (на основании решений суда);

- материальная помощь до 4000 рублей (в год);

- различные виды компенсаций (командировочные и суточные расходы).

![]()

Налогом НДФЛ облагаются в общем порядке выплаты по больничным листам по временной нетрудоспособности (или по уходу за больным).

Максимальная сумма вычетов при расчете подоходного налога с зарплаты может учитываться, когда работник попадает под несколько категорий вычетов.

В случае отпуска (болезни) подоходный налог с зарплаты в 2020 году рассчитывают по средней заработной плате.

Подоходный налог с зарплаты удерживается с работников, которыми были заключены договоры подряда.

Расчет подоходного налога в 2020 году с примером

Расчет подоходного налога в 2020 году производится следующим образом:

1. Суммируются все доходы работника, в том числе премии, поощрения, дополнительные выплаты.

2. Определяется размер вычета.

3. Из всей суммы доходов вычитаются вычеты.

4. Определяется размер процентной ставки подоходного налога в зависимости от статуса работника: резидент 13% или нерезидент 30%.

5. Высчитывается сумма налога, подлежащего уплате в федеральный бюджет.

Пример:

Необходимо рассчитать НДФЛ за месяц работы резидента РФ, имеющего 3-х детей.

Месячный доход работника составил 75 000 рублей.

Вычет на троих детей составит 1400 + 1400 + 3000 = 5800 рублей.

НДФЛ для такого наемного работника составит:

(75 000 – 5800) X 13% = 8 996 рублей.

Для этого работника возможность применения налогового вычета на детей закончится, когда его суммарный доход составит 350 000 рублей.

Многие плательщики НДФЛ считают, что налоговый вычет они могут получить в виде денежных сумм. Это совершенно неверно. В действительности на размер налогового вычета уменьшается полученный доход, а затем рассчитывается НДФЛ к уплате.

Если в 2020 году не произойдет изменений, о которых мы расскажем ниже, то пример расчета подоходного налога, описанный выше по тексту, будет актуальным и в 2020 году.

Планируемые изменения в расчете подоходного налога в 2020 году

Сразу отметим, что ожидаемые изменения в расчете подоходного налога в 2020 году, относятся к разряду не очень радостных.

Независимые эксперты РАНХиГС провели расчеты и пришли к выводу, что если увеличить налог на доходы физических лиц, то появится возможность сбалансировать бюджет России. Что их побудило делать такие расчеты — догадайтесь сами.

В Министерстве финансов не обошли стороной выводы экспертов и подготовили законопроект. Суть данного законопроекта состоит в постепенном повышении налога на доходы с 2020 года по 2025 год на 1% ежегодно в течение пяти лет:

- 2020 год – 1%;

- 2021 год – 2%;

- 2022 год – 3%;

- 2023 год – 4%;

- 2024 год – 5%.

В итоге к 2025 году НДФЛ по сравнению с 2019 годом повысится на 6%, и удерживать с работников необходимо будет не 13%, а 18%. Дополнительный процент НДФЛ будет направляться на формирование пенсионного капитала.

Также же законопроектом предполагается, что работники будут вправе отказаться от удержания дополнительных денежных средств, предоставив работодателю соответствующее заявление. Пока повышение НДФЛ только в планах, а реализуются они или нет, покажет время.

Материал отредактирован в соответствии с изменениями законодательства РФ 03.09.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

ОтменитьДобавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

В различных видах деятельности необходимо умение считать проценты. Понимать, как они «получаются». Торговые надбавки, НДС, скидки, доходность вкладов, ценных бумаг и даже чаевые – все это вычисляется в виде какой-то части от целого.

Давайте разберемся, как работать с процентами в Excel. Программе, производящей расчеты автоматически и допускающей варианты одной и той же формулы.

Работа с процентами в Excel

Посчитать процент от числа, прибавить, отнять проценты на современном калькуляторе не составит труда. Главное условие – на клавиатуре должен быть соответствующий значок (%). А дальше – дело техники и внимательности.

Например, 25 + 5%. Чтобы найти значение выражения, нужно набрать на калькуляторе данную последовательность цифр и знаков. Результат – 26,25. Большого ума с такой техникой не нужно.

Для составления формул в Excel вспомним школьные азы:

Процент – сотая часть целого.

Чтобы найти процент от целого числа, необходимо разделить искомую долю на целое и итог умножить на 100.

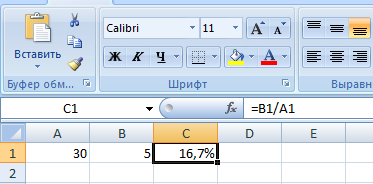

Пример. Привезли 30 единиц товара. В первый день продали 5 единиц. Сколько процентов товара реализовали?

5 – это часть. 30 – целое. Подставляем данные в формулу:

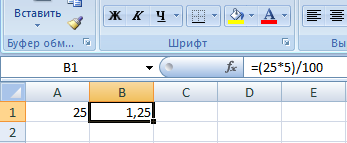

Чтобы прибавить процент к числу в Excel (25 + 5%), нужно сначала найти 5% от 25. В школе составляли пропорцию:

25 – 100%;

х – 5%.

Х = (25 * 5) /100 = 1,25

После этого можно выполнять сложение.

Когда базовые вычислительные умения восстановлены, с формулами разобраться будет несложно.

Как посчитать процент от числа в Excel

Есть несколько способов.

Адаптируем к программе математическую формулу: (часть / целое) * 100.

Посмотрите внимательно на строку формул и результат. Итог получился правильный. Но мы не умножали на 100. Почему?

В программе Excel меняется формат ячеек. Для С1 мы назначили «Процентный» формат. Он подразумевает умножение значения на 100 и выведение на экран со знаком %. При необходимости можно установить определенное количество цифр после запятой.

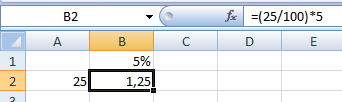

Теперь вычислим, сколько будет 5% от 25. Для этого вводим в ячейку формулу расчета: =(25*5)/100. Результат:

Либо: =(25/100)*5. Результат будет тот же.

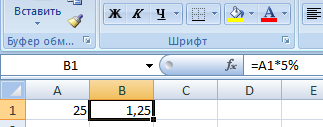

Решим пример другим способом, задействовав знак % на клавиатуре:

Применим полученные знания на практике.

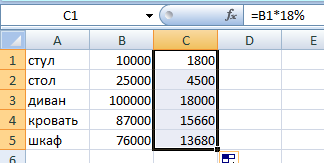

Известна стоимость товара и ставка НДС (18%). Нужно вычислить сумму НДС.

Умножим стоимость товара на 18%. «Размножим» формулу на весь столбец. Для этого цепляем мышью правый нижний угол ячейки и тянем вниз.

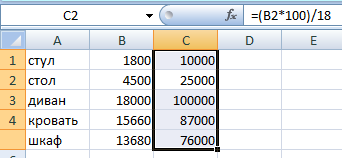

Известна сумма НДС, ставка. Найдем стоимость товара.

Формула расчета: =(B1*100)/18. Результат:

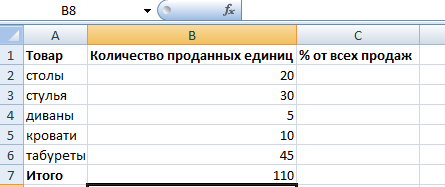

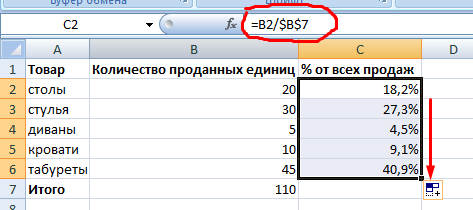

Известно количество проданного товара, по отдельности и всего. Необходимо найти долю продаж по каждой единице относительно общего количества.

Формула расчета остается прежней: часть / целое * 100. Только в данном примере ссылку на ячейку в знаменателе дроби мы сделаем абсолютной. Используем знак $ перед именем строки и именем столбца: $В$7.

Как прибавить процент к числу

Задача решается в два действия:

- Находим, сколько составляет процент от числа. Здесь мы вычислили, сколько будет 5% от 25.

- Прибавим результат к числу. Пример для ознакомления: 25 + 5%.

А здесь мы выполнили собственно сложение. Опустим промежуточное действие. Исходные данные:

Ставка НДС – 18%. Нам нужно найти сумму НДС и прибавить ее к цене товара. Формула: цена + (цена * 18%).

Не забываем про скобки! С их помощью устанавливаем порядок расчета.

Чтобы отнять процент от числа в Excel следует выполнить такой же порядок действий. Только вместо сложения выполняем вычитание.

Как посчитать разницу в процентах в Excel?

Насколько изменилось значение между двумя величинами в процентах.

Сначала абстрагируемся от Excel. Месяц назад в магазин привозили столы по цене 100 рублей за единицу. Сегодня закупочная цена – 150 рублей.

Разница в процентах = (новые данные – старые данные) / старые данные * 100%.

В нашем примере закупочная стоимость единицы товара увеличилась на 50%.

Посчитаем разницу в процентах между данными в двух столбцах:

Не забываем выставлять «Процентный» формат ячеек.

Рассчитаем процентное изменение между строками:

Формула такова: (следующее значение – предыдущее значение) / предыдущее значение.

При таком расположении данных первую строку пропускаем!

Если нужно сравнить данные за все месяцы с январем, например, используем абсолютную ссылку на ячейку с нужным значением (знак $).

Как сделать диаграмму с процентами

Первый вариант: сделать столбец в таблице с данными. Затем использовать эти данные для построения диаграммы. Выделяем ячейки с процентами и копируем – нажимаем «Вставка» — выбираем тип диаграммы – ОК.

Второй вариант: задать формат подписей данных в виде доли. В мае – 22 рабочих смены. Нужно посчитать в процентах: сколько отработал каждый рабочий. Составляем таблицу, где первый столбец – количество рабочих дней, второй – число выходных.

Делаем круговую диаграмму. Выделяем данные в двух столбцах – копируем – «Вставка» — диаграмма – тип – ОК. Затем вставляем данные. Щелкаем по ним правой кнопкой мыши – «Формат подписей данных».

Выбираем «Доли». На вкладке «Число» — процентный формат. Получается так:

Мы на этом остановимся. А Вы можете редактировать на свой вкус: изменить цвет, вид диаграммы, сделать подчеркивания и т.п.

Все граждане – владельцы недвижимости должны оплатить налог на имущество физических лиц не позднее 1 декабря. Уже со 2 декабря образуется задолженность, и на сумму неуплаченных налогов начисляются пени за каждый день просрочки платежа. До 2015 года в Московской области для расчета этого налога использовалась инвентаризационная стоимость имущества, но с 2016 года, после изменений в Налоговом кодексе, он рассчитывается исходя из кадастровой стоимости. О том, как узнать размер налога на имущество и где его оплачивать в Подмосковье, читайте в материале портала mosreg.ru.

Начисление налога

Налог на имущество физических лиц начисляется собственникам:

- жилых домов;

- квартир;

- комнат;

- гаражей;

- парковочных мест;

- иных зданий, сооружений, строений (в том числе объектов незавершенного строительства).

Оплачивать налог должны все физлица, вне зависимости от возраста, места постоянного проживания, гражданства, факта пользования имуществом. Если собственник имущества не достиг совершеннолетия, то обязанности по выплатам несут его родители. При этом в платежных документах отражается тот факт, что платеж вносится от имени владельца недвижимости.

Налог на имущество начисляется с момента оформления права собственности на недвижимость. В случае если квартира или другой объект куплен в ипотеку, то налог также необходимо оплачивать, несмотря на то, что недвижимость находится в залоге у банка.

Смотрите инфографику, как рассчитать социальный налоговый вычет в Московской области>>

Расчет налога

Расчет налога на имущество находится в компетенции специалистов налоговых инспекций Федеральной налоговой службы (ФНС). Размер данного налога зависит от времени владения имуществом. Если квартира была в собственности неполный год, сумма будет рассчитана исходя из количества месяцев владения объектом. При этом, если недвижимость куплена до 15 числа месяца, то этот месяц войдет в расчет как полный, а если после 15 числа, то расчет будет вестись со следующего месяца.

Специалисты налоговой службы обязаны направить уведомление о платеже налогоплательщику не позднее чем за 30 дней до установленного срока уплаты.

Кроме этого, размер имущественного налога для конкретной недвижимости можно узнать онлайн, заполнив электронную форму налогового калькулятора на сайте ФНС. Для этого следует ввести следующие данные:

- кадастровую стоимость объекта (ее можно уточнить онлайн на сайте Росреестра):

- кадастровый номер объекта (можно узнать на сайте ФНС);

- площадь объекта;

- размер доли в праве;

- срок владения объектом;

- налоговый вычет;

- ставку налога;

- размер льготы (при наличии).

Часть полей заполняется системой автоматически исходя из имеющихся данных. При этом их можно корректировать. Так, размер годового налога за владение двухкомнатной квартирой в Одинцовском районе, рассчитанный данной системой, составляет 1874 рубля.

Узнайте, как получить социальный налоговый вычет в Московской области>>

Как оплатить налог

Существует несколько способов оплаты налога на имущество:

- оплата онлайн через сервис сайта ФНС России «Заплати налоги». Система предлагает налогоплательщику самостоятельно сформировать платежные документы на известную ему сумму, распечатать их или осуществить безналичную оплату с помощью банков, заключивших соглашение с ФНС;

- онлайн через личный кабинет налогоплательщика на сайте ФНС. Здесь размещены заполненные квитанции, которые можно также либо распечатать, либо с их помощью оплатить налог онлайн, воспользовавшись услугами банков-посредников;

- с помощью квитанции (или по указанным в ней реквизитам) через платежный терминал Сбербанка. При этом комиссия с платежа не взимается, независимо от того, как он осуществлен: с помощью банковской карты или наличными;

- в почтовом отделении по месту жительства сразу после получения письма с уведомлением.

Узнайте, как получить имущественный налоговый вычет в Подмосковье>>

Льготы по налогу на имущество физических лиц

Перечень категорий граждан, освобожденных от уплаты данного налога, приведен в статье 407 Налогового кодекс РФ. В него входят:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп;

- инвалиды с детства;

- ветераны войн и боевых действий;

- ликвидаторы Чернобыльской аварии и испытатели ядерного оружия;

- военнослужащие и военные пенсионеры;

- пенсионеры;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- владельцы творческих мастерских, используемых в качестве открытых к посещению музеев;

- владельцы хозяйственных строений площадью менее 50 метров, расположенных на участках под ИЖС, ЛПХ, на дачных и садовых участках. Данная льгота предоставляется в отношении не более чем одного объекта имущества каждого вида – например, только одной квартиры, садового домика, гаража, машино-места.

Дополнительные льготы устанавливаются нормативными актами органов местного самоуправления.

Узнайте, как получить налоговые льготы в Подмосковье физическим лицам>>

Подоходный налог выплачивается со всех видов денежных поступлений в адрес физического лица, ИП. А подача декларации и отчисление взносов – это обязанность организации, в которой работают сотрудники. Она выступает для них налоговым агентом и должна точно знать, как посчитать НДФЛ, в том числе от суммы на руки.

Нормативная база

Основной документ – Налоговый кодекс РФ:

- ст. 210 – налоговая база;

- ст. 217 – доходы вне налогообложения;

- ст. 218 – 221 – вычеты;

- ст. 224 – ставки;

- ст. 225 – порядок расчета;

- ст. 226 – особенности расчета.

Что нужно знать

Налоговый агент делает все необходимые расчеты и направляет средства в бюджет. Порядок исчисления НДФЛ закреплен положениями НК РФ. В них сказано, что трудоустроенные граждане отдают в бюджет сумму, удерживаемую от:

- заработной платы;

- премиальных начислений;

- денежных подарков;

- больничного листа.

Для правильного расчета совершаемого платежа нужно строго соблюдать порядок исчисления НДФЛ:

- Определить налоговую базу (далее – НБ) – суммировать все доходы человека, полученные в материальной или денежной форме за последний год. В 2016 году схема расчета осталась прежней.

- Уточнить процентную ставку. Для резидентов она равна 13%, а нерезиденты отчисляют 30% от доходов, полученных на территории Российской Федерации. При поступлении прибыли от вкладов в банке, вручения денежных призов и в других случаях устанавливается 35%.

Расчет подоходного налога с зарплаты

Перед проведением оплаты за труд организация удерживает подоходный налог. Покажем, как высчитывают НДФЛ из зарплаты за год. Алгоритм такой:

- 1. Определить НБ по формуле:

НБнач.г. – налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Вычеты – суммы, уменьшающие величину НБ. Наиболее распространенные из них:

- стандартные – предоставляются работающим родителям, опекунам, инвалидам;

- социальные – положены за оплату обучения, лечения или внесение дополнительных взносов за пенсию;

- имущественные – дают за продажу, покупку или строительство недвижимости (условие: право собственности – больше трех лет);

- инвестиционные – реализация ценных бумаг или прибыль от вклада на счет.

Имейте в виду, что подоходный налог не удерживают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п. Полный перечень содержит ст. 217 НК РФ.

- 2. НБ определена, теперь пора разобраться, как посчитать НДФЛ от зарплаты. Формула по году такова:

ПНпр.мес. – подоходный налог, начисленный за период с начала года по предыдущий месяц.

ПНтек.мес. = ПНнач.г. – ПНпр.мес. – платежи за текущий месяц.

Пример 1

Экономисту отдела продаж Осинцеву, работающему в ООО «Арктур», начисляют зарплату в размере 28 600 р. Кроме того, он занимался предотвращением последствий катастрофы на Чернобыльской АЭС, поэтому ему положен вычет в размере 3000 р. Помимо этого, у него есть приемный сын в возрасте 9 лет. В июне выплачена премия – 8700 р. Как посчитать НДФЛ к удержанию за июнь?

Решение:

Бухгалтерия ООО «Арктур» должна отправить в казну за Осинцева за июнь 4277 р.

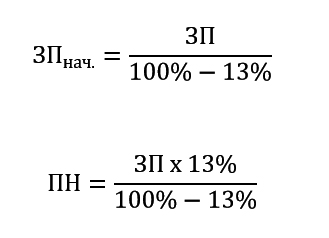

Как посчитать подоходный налог от денег к выдаче

Иногда работодатели сотрудничают с физлицами полуофициально. То есть, доплачивают зарплату «в конверте». Законодательство не одобряет подобные действия, ведь многие организации избегают выполнения правовых обязательств. Тогда возникает два вопроса: как посчитать НДФЛ от суммы на руки и начисляемую зарплату?

Для расчета используют одна из двух формул:

ЗПнач. – зарплата, из которой высчитывают подоходный налог;

ЗП – денежные средства, передаваемые на руки.

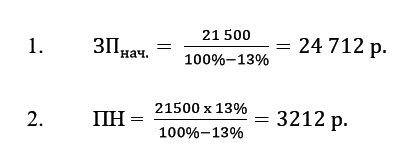

Пример 2

Менеджеру по продажам Вишневской, работающей в компании ЗАО «Эдельвейс», по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ и сумму, с которой удерживается налог?

Решение:

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р., от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3

Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит:

| Период | Сумма, р. | НДФЛ, р. |

| январь-май | 172 885 | 22 475 |

| январь-июнь | 207 462 | 26 970 |

Сколько денег нужно выдать Орлову на руки?

Решение:

Доля алиментов составит:

35977 х 25% = 8994,25 р.

Расчет величины НДФЛ налогоплательщика:

26970 – 22475 = 4 495 р.

Граждане страны, согласно законодательству, обязаны платить налоги на все виды получаемого дохода, в том числе и заработную плату.

Организация самостоятельно определяет отчисляемую сумму за каждого штатного сотрудника по утвержденной законодательством процедуре и занимается ее переводом в государственный бюджет, выполняя таким образом функции налогового агента.

Для того чтобы сумма налогов не была ошибочной, а контролирующим органам не было повода придираться и штрафовать предприятие, нужно досконально изучить формулу их расчета.

Что необходимо знать бухгалтеру?

Формула расчета подоходного налога регламентирована Налоговым кодексом Российской Федерации в следующих статьях:

- 210 – о налоговой базе,

- 217 – о необлагаемых налогами доходах,

- 218 – 221 – о вычетах,

- 224 – 226 — о ставках и расчетах.

Официально работающие граждане, находящиеся на территории Российской Федерации более 183 дней за последний год (с учетом выездов по улучшению здоровья и для обучения сроком до полугода) считаются резидентами и выплачивают налог в размере 13 % от суммы дохода. Иначе придется выплачивать 30% от всех поступлений в казну страны.

Среди лиц, которые не являются резидентами, но имеют право платить только 13%, выделяют:

- беженцев,

- граждан, работающих по патенту,

- специалистов высокого уровня квалификации,

- уроженцев стран ЕАЭС.

Резидентство проверяют каждый раз, когда подсчитывают НДФЛ.

Налог выплачивается за следующие поступления средств:

- заработную плату,

- премии,

- материальные поощрения,

- отпускные и пособия по временной нетрудоспособности,

- больничные листы.

Расчет налога выполняется в два этапа:

- вначале определяется налоговая база (НБ) – рассчитывается совокупный доход работника за истекший год с учетом законных вычетов.

- проверяется факт резидентства работника.

К вычетам, необлагаемым налогом относятся:

- стандартные вычеты, предоставляемые работающим родителям, инвалидам, опекунам.

- социальные, полагающиеся на обучение, лечение или взносы за пенсию,

- имущественные, начисляемые за операции с недвижимостью с правом собственности более 3 лет,

- инвестиционные, получаемые за ценные бумаги или прибыли от вклада.

Полный перечень вычетов описан в 217 статье Налогового Кодекса Российской Федерации. Самые распространенные из них – алименты, пенсии, государственные пособия, донорские вознаграждения, гранты за научную деятельность.

Расчет НДФЛ от зарплаты

Отчисления в государственную казну рассчитываются по следующей формуле:

Н = НБ * С, где

НБ – налоговая база, считают ее от начала года по текущий месяц, затем по предыдущий,

С – ставка по факту резидентства.

Д – сумма доходов работника от начала года, подлежащих налогообложению,

В – сумма положенных вычетов за период.

Для резидентов и исключений из правил налог определяется по формуле:

НДФЛ от начала года = НБ от начала года * 13%.

Чтобы определить налог за текущий месяц используется расчет:

НДФЛ за месяц = НДФЛ от начала года – НДФЛ за предыдущие месяцы.

Важно помнить, что налог всегда округляется до целых чисел по правилам математики!

Пример подсчета НДФЛ

Необходимо рассчитать налог, который будет перечислен предприятием в государственную казну за работника – резидента. Сотрудник имеет заработную плату 60000 рублей, воспитывает несовершеннолетнего ребенка, за что имеет право на вычет в размере 1400 рублей ежемесячно. Работник получил премию за апрель в размере 10000 рублей единоразово. Сколько составит НДФЛ за работника в апреле?

Считаем НБ от начала года:

НБ = 60000 * 4 + 10000 – 1400 * 4 = 244400 рублей.

Налог за январь – апрель составит:

НДФЛ = 244400 * 13% = 31772 рублей.

Налог, удержанный из зарплаты сотрудника за январь – март:

НДФЛ = (60000 * 3 – 1400 * 3) * 13% = 22854 рубля.

НДФЛ за апрель составит:

НДФЛ = 31772 – 22854 = 8918 рублей.

Расчет НДФЛ от суммы на руки

Есть организации, которые выплачивают часть зарплаты сотрудникам неофициально «в конверте». Сокрытие доходов является нарушением законодательства.

Работников, проходящих собеседование по трудоустройству, чаще интересуют денежная сумма, которую они будут получать на руки «чистыми». Зная сумму, выдаваемую без налогов, величину отчислений в бюджет можно посчитать по формулам:

ЗП «гросс» = Сумма на руки / 87%, где

ЗП «гросс» — заработная плата «грязными».

НДФЛ = Сумма на руки * 13% / 87%.

Пример расчета

Лицу, заинтересованному занять вакантную должность, обещано 40000 рублей на руки с учетом вычтенных налогов. Какова будет зарплата «грязными» и сумма бюджетных отчислений?

ЗП «гросс» = 40000 / 87% = 45977, 01 рублей.

НДФЛ = 40000 * 13% / 87% = 5977 рублей (с учетом округления).

На предприятии могут также работать сотрудники с финансовыми обязательствами, не уменьшающими размер НБ. К примеру, если работник должен платить алименты, они вычитаются не от суммы, выдаваемой на руки, а от зарплаты. По законодательству размер алиментов составляет:

- четверть заработка – на одного ребенка,

- треть – на двух детей,

- половина зарплаты – на трех и более.

Рассмотрим пример:

Работник организации получил в апреле 30000 рублей и должен оплатить по судебному решению 25 % от дохода на несовершеннолетнего ребенка.

НБ за январь — апрель в таком случае с учетом стандартного вычета составит 30000 * 4 – 1400 * 4 = 114400 рублей.

НДФЛ январь – апрель = 114400 * 13% = 14872 рубля.

НБ за январь – март = 30000 * 3 – 1400 * 3 = 85800 рублей.

НДФЛ январь – март = 85800 * 13% = 11154 рубля.

Сумма алиментов равна 30000 * 25% = 7500 рублей.

НДФЛ за апрель = 14872 – 11154 = 3718 рублей.

На руки работник в апреле получит:

30000 – 7500 – 3718 = 18782 рубля.

Подсчет НДФЛ для нерезидентов осуществляется по тем же формулам, но вместо ставки 13% в алгоритм подставляют 30%.

По общему правилу заработная плата облагается НДФЛ по ставке 13% для резидентов и 30% для нерезидентов. И каждый работодатель, будучи налоговым агентом, должен исчислить, удержать и перечислить в бюджет НДФЛ с зарплаты своих работников (п. 1 ст. 226 НК РФ). Но прежде чем ответить на вопрос, как считать НДФЛ, и перейти непосредственно к расчету налога, необходимо определить налоговую базу по НДФЛ.

Как посчитать НДФЛ от зарплаты: формула расчета

Налоговую базу по доходам работников, облагаемым по ставке 13%, работодатели рассчитывают по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ). То есть налоговая база рассчитывается по формуле:

После того как налоговая база по НДФЛ определена, можно переходить к расчету самого налога по формуле:

Для расчета НДФЛ, который необходимо удержать из доходов работника за текущий месяц, нужно воспользоваться еще одной формулой:

Не забудьте, что НДФЛ исчисляется в полных рублях. Это значит, что рассчитанную сумму налога нужно округлить: суммы менее 50 копеек отбрасываются, суммы 50 и более копеек округляются до целого рубля (п. 6 ст. 52 НК РФ).

Порядок исчисления НДФЛ: пример расчета

/ условие / Зарплата Е.О. Ивановой составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Е.О. Ивановой предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работницы за апрель месяц.

/ решение / Налоговая база по НДФЛ за январь-апрель составит:

36 000 руб. х 4 мес. + 12 000 руб. – (1400 руб. х 4 мес.) = 150 400 руб.

Сумма НДФЛ за январь-апрель: 150 400 руб. х 13% = 19 552 руб.

НДФЛ, удержанный из доходов работницы за январь-март:

(36 000 руб. х 3 мес. – (1400 руб. х 3 мес.)) х 13% = 13 494 руб.

НДФЛ, удерживаемый с доходов за апрель: 19 552 руб. – 13 494 руб. = 6 058 руб.

Как посчитать НДФЛ от суммы на руки

Бывает, что еще в момент трудоустройства работодатель договаривается с будущим работником о сумме зарплаты, которая будет выплачиваться ему на руки. Как посчитать НДФЛ в такой ситуации и как определить сумму начисляемой зарплаты (из которой и должен удерживаться НДФЛ)? Для этого можно воспользоваться следующими формулами:

Как высчитать НДФЛ из зарплаты нерезидента

В общем случае доходы от трудовой деятельности нерезидентов облагаются НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ). То есть налог рассчитывается по формуле:

Но есть такие работники-нерезиденты, чьи трудовые доходы облагаются НДФЛ по ставке 13%. Например, высококвалифицированные иностранные специалисты.