Содержание

- Как получить деньги назад

- Как составить требование

- Если товар некачественный

- Отражение операций в учете

- Срок возврата платежей

- Хранение документации

- Комментарий к Статье 78 ТК РФ

- Другой комментарий к Ст. 78 Трудового кодекса Российской Федерации

- Когда возникает переплата

- Как вернуть переплаченный налог

- Когда можно зачесть переплату по НДФЛ

Письмо на возврат денежных средств — это письменное обращение к партнеру. Его направляют контрагенты, обнаружившие ошибки при перечислении средств и желающие получить деньги назад.

В жизни хозяйствующего субъекта складываются ситуации, при которых необходимо вернуть денежные средства, ранее перечисленные поставщику. Рассмотрим отражение операций в бухгалтерском учете и юридические нюансы при возвращении денежных средств.

Как получить деньги назад

Возможны различные причины, вследствие которых необходимо вернуть деньги, например:

- излишнее перечисление денежные средства;

- ошибочное перечисление;

- расторжение или изменение условий договора.

Чтобы вернуть деньги при переплате или получить их назад в связи с возвратом некачественного товара, необходимо направить требование поставщику. Это может быть письмо на возврат денежных средств в связи с отказом от товара или в связи с ошибкой при перечислении средств.

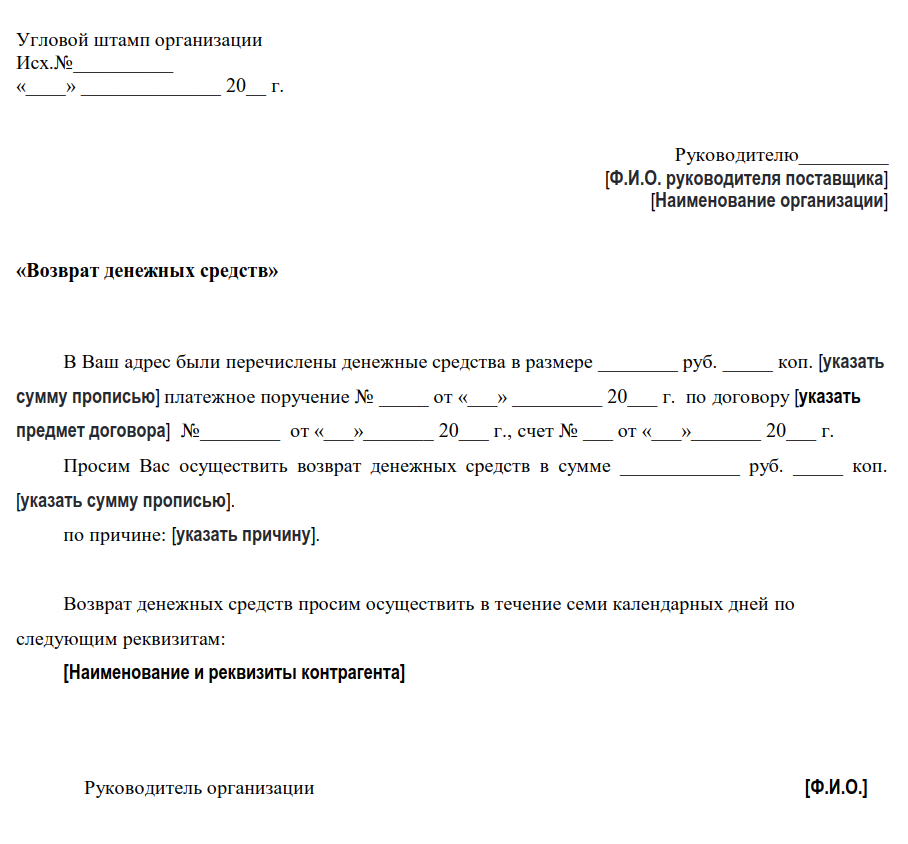

Как составить требование

Унифицированной формы такого письма не существует. Заявление на возврат денежных средств составляется в свободной форме, на фирменном бланке, в котором указывают:

- банковские реквизиты, куда поступят излишне перечисленные денежные средства;

- основания, по которым были неверно переведены деньги или произошла переплата;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку ФИО ответственного лица — руководителя организации.

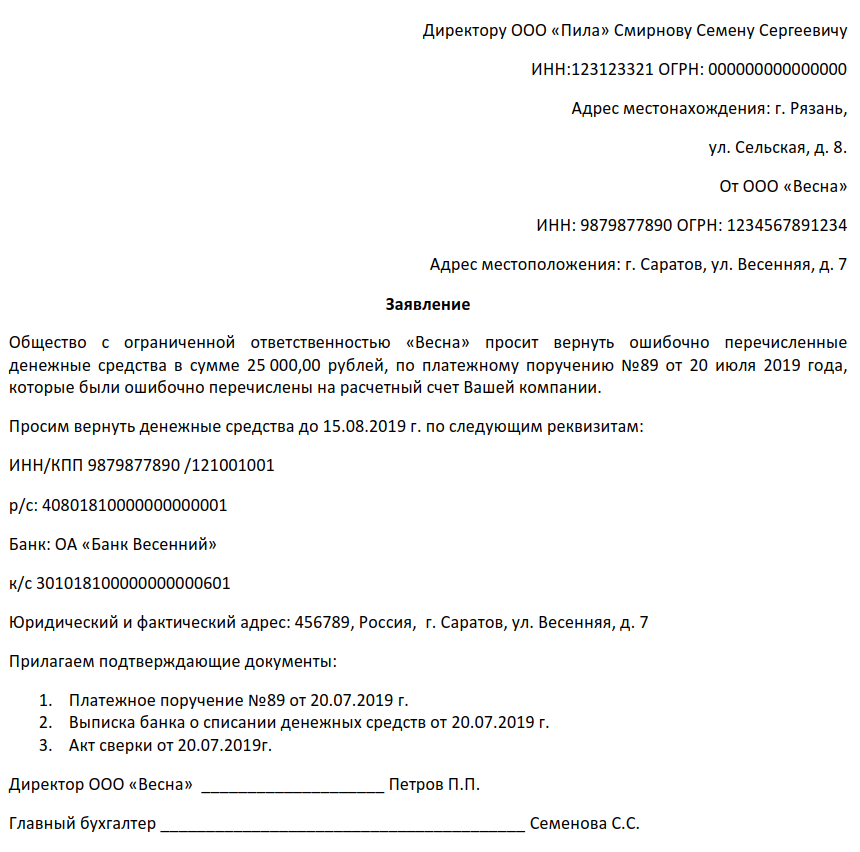

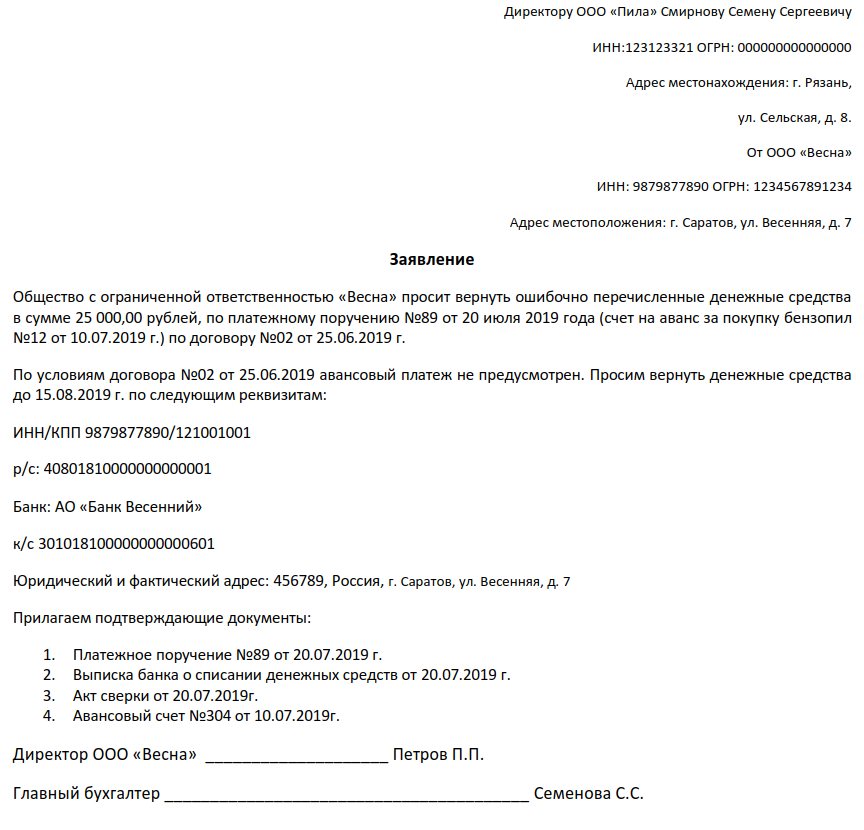

Шаблон заявления

Заявление при переплате

Заявление на возвращение аванса

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Если товар некачественный

Если покупатель выявил недостатки оплаченного товара, он направляет поставщику претензию и акт возврата товара (или акт о выявленных недостатках), возврат оформляет с помощью накладной. Брак, замеченный при приемке товара, оформляйте с помощью унифицированной формы ТОРГ-2.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки:

|

№ |

Ситуация |

Поставщик |

Покупатель |

|---|---|---|---|

|

Излишне перечислен аванс |

Дт 51 Кт 62 — поступил аванс; Дт 51 Кт 76/2 — излишне полученная сумма. |

Дт 60 Кт 51 — перечислена предоплата; Дт 76/2 Кт 51 — излишне перечисленная сумма. |

|

|

Ошибочное перечисление |

Дт 51 Кт 76/2 — ошибочно полученная сумма. |

Дт 76/2 Кт 51 — ошибочно перечисленная сумма. |

|

|

Расторжение или изменение условий договора |

Дт 51 Кт 62 — поступила предоплата. |

Дт 60 Кт 51 — перечислен аванс. |

При возвращении ошибочных платежей совершаются обратные бухгалтерские записи.

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств данные средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п.1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Инф. письмо ВАС РФ №49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3 – 4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Новая редакция Ст. 78 ТК РФ

Трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора.

Комментарий к Статье 78 ТК РФ

Порядок расторжения трудового договора по соглашению между работником и работодателем определен статьей 78 Трудового кодекса РФ. Из содержания статьи, однако, следует лишь то, что трудовой договор может быть расторгнут по соглашению между работником и работодателем в любое время, но при этом никак не регламентируется порядок действий сторон трудовых отношений. С тем чтобы внести ясность в этот вопрос, обратимся сначала к соответствующим положениям гражданского законодательства, устанавливающим общий порядок расторжения договоров. Как известно, в соответствии со статьей 452 Гражданского кодекса РФ расторжение договора может быть произведено по соглашению сторон.

Такое соглашение, подчеркнем, должно быть совершено в той же форме, что и ранее заключенный договор, если законодательством, иными нормативно-правовыми актами или самим договором не установлено иное. Следовательно, для расторжения трудового договора — с учетом требований к его форме, установленных соответствующими положениями Трудового кодекса РФ — работник и работодатель должны заключить между собой соглашение о расторжении трудового договора (точнее, о досрочном его расторжении, см. ниже).

Необходимо обратить внимание на то, что статья 78 Трудового кодекса РФ не делает каких-либо различий относительно порядка расторжения срочного или бессрочного трудового договора. В то же время следует помнить о том, что срочный трудовой договор сохраняет свою силу только на тот период, который зафиксирован в документе (но не свыше 5 лет). При этом работодатель обязан письменно уведомить работника о расторжении трудового договора в связи с истечением срока его действия.

Невыполнение этого требования может повлечь за собой «переквалификацию» трудового договора в бессрочный со всеми вытекающими отсюда последствиями (см. ранее). Со своей стороны, работник вправе расторгнуть срочный трудовой договор досрочно, письменно предупредив об этом работодателя не позднее чем за 2 недели до истечения срока его действия.

Таким образом, стороны (по инициативе одной из них) вправе расторгнуть срочный трудовой договор в любой момент до наступления срока предупреждения, который, как мы видим, может составлять и 3 дня, и 2 недели. Вернемся, однако, к рассмотрению ситуации, предполагающей расторжение трудового договора по согласию сторон.

Наиболее просто такая ситуация разрешается в случае с бессрочным трудовым договором, поскольку срок предупреждения о досрочном его прекращении для любой из сторон, выступающей в качестве инициатора его досрочного расторжения, при этом одинаков и составляет 2 недели.

С учетом изложенного общий порядок действий работника и работодателя при досрочном расторжении бессрочного трудового договора по соглашению сторон выглядит следующим образом. При согласии сторон:

одна из сторон вносит на рассмотрение другой стороны письменное предложение о досрочном расторжении трудового договора по соглашению между ними (т.е. по основанию, предусмотренному статьей 78 Трудового кодекса РФ);

другая сторона не возражает против этого предложения, о чем письменно информирует инициативную сторону;

после этого стороны согласовывают срок и, если необходимо, иные условия досрочного расторжения трудового договора и определяют дату заключения соответствующего соглашения;

с момента подписания соглашения работником и работодателем (либо с даты, указанной в этом соглашении) трудовой договор считается досрочно расторгнутым по основанию, предусмотренному статьей 78 Трудового кодекса РФ.

Заметим, что в рассмотренной ситуации не играют особого значения сроки принятия сторонами решения о досрочном расторжении бессрочного трудового договора. В том случае, если предложение одной из сторон о досрочном расторжении бессрочного трудового договора будет отклонено другой стороной (что также целесообразно сделать в письменной форме), трудовой договор сохраняет свою силу до наступления обстоятельств, делающих возможным его прекращение по иным законным основаниям. При этом работник, выразивший желание досрочно расторгнуть бессрочный трудовой договор по соглашению сторон, может «трансформировать» свое намерение уволиться в соответствии с основанием, предусмотренным статьей 80 Трудового кодекса РФ (увольнение по собственному желанию), предупредив об этом соответствующим образом работодателя, причем последний (в общем случае) должен будет согласиться с пожеланием работника.

Работодателю, предложившему работнику досрочно расторгнуть бессрочный трудовой договор по соглашению сторон, при отказе работника от сделанного ему предложения не остается ничего иного, как сохранить трудовые отношения с работником до наступления обстоятельств, делающих возможным их прекращение по иным законным основаниям. В подобной ситуации работодателю, если он заинтересован в досрочном расторжении бессрочного трудового договора, порой остается лишь ждать, когда работник передумает и согласится с предложением расторгнуть договор по согласию сторон (или направить все свои усилия на то, чтобы создать данному работнику невыносимые условия для продолжения работы на предприятии).

Рассмотрим далее действия работника и работодателя при досрочном расторжении срочного трудового договора по соглашению сторон, которые выглядят следующим образом:

1. При согласии сторон:

одна из сторон — до истечения срока предупреждения о прекращении трудового договора в связи с истечением срока его действия — вносит на рассмотрение другой стороны письменное предложение о досрочном расторжении трудового договора по соглашению между ними (т.е. по основанию, предусмотренному статьей 78 Трудового кодекса РФ);

другая сторона не возражает против этого предложения, о чем письменно информирует инициативную сторону — с учетом указанного выше срока;

после этого стороны — опять-таки с учетом указанного выше срока — согласовывают срок и, если необходимо, иные условия досрочного расторжения трудового договора и определяют дату заключения соответствующего соглашения;

с момента подписания соглашения работником и работодателем (либо с даты, указанной в этом соглашении) трудовой договор считается досрочно расторгнутым по основанию, предусмотренному статьей 78 Трудового кодекса РФ.

2. При несогласии сторон:

одна из сторон — до истечения срока предупреждения о прекращении трудового договора в связи с истечением срока его действия — вносит на рассмотрение другой стороны письменное предложение о досрочном расторжении трудового договора по соглашению между ними (т.е. по основанию, предусмотренному статьей 78 Трудового кодекса РФ);

работодатель вправе отклонить предложение работника и в этом случае срочный трудовой договор может быть:

а) прекращен в связи с истечением срока его действия (с обязательным письменным предупреждением об этом работника не позднее чем за 3 дня до наступления соответствующей даты);

б) прекращен досрочно по иным законным основаниям, например если работник, настаивая на расторжении трудового договора, не позднее чем за 2 недели письменно предупредит об этом работодателя;

в) продлен, сохранив свое действие и после истечения соответствующего срока, при условии что ни одна из сторон не будет настаивать на его расторжении (предупреждать об этом другую сторону в письменном виде), а работник продолжает выполнять порученную ему работу (трудовую функцию);

работник вправе отклонить предложение работодателя и в этом случае трудовой договор может быть:

а) прекращен в связи с истечением срока его действия (с обязательным письменным предупреждением об этом работника не позднее чем за 3 дня до наступления соответствующей даты);

б) прекращен досрочно по иным законным основаниям (см. выше);

в) продлен, сохранив свое действие и после истечения соответствующего срока, при условии что ни одна из сторон не будет настаивать на его расторжении (предупреждать об этом другую сторону в письменном виде), а работник продолжает выполнять порученную ему работу (трудовую функцию) (см. выше).

Необходимо уточнить, что датой расторжения срочного трудового договора в связи с истечением срока его действия может служить:

для трудового договора, заключенного на время выполнения работником определенной работы, — дата завершения указанной работы, как правило, указанная в договоре;

для трудового договора, заключенного на время исполнения работником обязанностей отсутствующего работника, — дата выхода последнего на работу, определяемая на основании соответствующих документов (например, письменного заявления отсутствующего работника о намерении приступить к работе и (или) изданного работодателем на основании такого заявления приказа о допуске этого работника к работе в согласованный с ним срок);

для трудового договора, заключенного на время выполнения работником сезонных работ, — дата окончания сезона, указанная в договоре и определенная иным законным образом на основании соответствующих документов.

Сторонам следует принимать во внимание соответствующие сведения при определении сроков досрочного расторжения срочного трудового договора, указываемых в соглашении. В общем случае такое соглашение, на наш взгляд, должно включать сведения о названии документа, его дате и месте заключения, его сторонах, а также стандартную формулировку о том, что по соглашению, достигнутому между работодателем и работником, ранее заключенный между ними трудовой договор считается досрочно расторгнутым с такого-то времени по основанию, предусмотренному статьей 78 Трудового кодекса РФ. Реквизитами документа являются:

наименование организации (предприятия, учреждения) — автора (разработчика) документа;

наименование вида документа (соглашение);

дата документа;

место составления или издания документа — указывается в случае, если определение места составления (издания) затруднено по реквизиту;

заголовок к тексту (…о досрочном расторжении трудового договора от 00.00.0000 N 00);

текст документа;

отметка о наличии приложения — указывается, если документ имеет приложение (приложения);

подпись (подписи);

гриф согласования документа — указываются, если документ подлежит внешнему согласованию, что, строго говоря, крайне маловероятно и может иметь место только в отношении соглашений о досрочном расторжении трудовых договоров с отдельными категориями работников, если такие договоры ранее подлежали внешнему согласованию;

визы согласования документа — указываются, если документ подлежит внутреннему согласованию, например с юридической службой предприятия, непосредственным руководителем работника и др.;

оттиск печати;

отметка о заверении копии документа — указывается только на копиях документов;

отметка об исполнителе;

идентификатор электронной копии документа.

Как видим, в составе реквизитов соглашения отсутствует реквизит — регистрационный номер документа. На наш взгляд, в применении данного реквизита нет необходимости, поскольку соглашение о досрочном прекращении трудового договора заключается однократно и для надлежащей идентификации документа вполне достаточно его даты.

Отметим в заключение, что при необходимости подписанное сторонами соглашение о досрочном прекращении трудового договора может быть аннулировано, если на этот счет сторонами трудовых отношений заключено отдельное письменное соглашение и оно, в общем случае вступило в законную силу до вступления в действие соглашения о досрочном прекращении трудового договора. Как и в ранее рассмотренных случаях, факт увольнения работника удостоверяется соответствующим приказом. На основании приказа об увольнении работника работодателем производится оформление иных необходимых документов.

Другой комментарий к Ст. 78 Трудового кодекса Российской Федерации

1. Принцип свободы договора предполагает обеспечение возможности не только заключить договор, но и беспрепятственно прекратить его по взаимной инициативе сторон. Статья 78 ТК РФ закрепляет действие данного принципа применительно к трудовому договору.

2. По соглашению сторон возможно прекращение любого договора — как заключенного на неопределенный срок, так и срочного до истечения срока его действия. При этом соглашение сторон является единственным основанием для прекращения действия трудового договора, не требуя наличия каких-либо иных причин.

Конкретная дата прекращения действия трудового договора определяется сторонами.

3. Законодательство не определяет формы, в которой может быть выражено соглашение сторон на прекращение трудового договора. Такое соглашение может оформляться в виде соответствующего документа (дополнительного соглашения), прилагаемого к трудовому договору, письменного заявления работника с резолюцией компетентного должностного лица организации — работодателя, наконец, в виде приказа (распоряжения) работодателя о прекращении договора в соответствии со ст. 78 ТК, подписываемого работником с выражением согласия на прекращение договора по соглашению сторон.

4. На практике соглашение сторон как основание прекращения трудового договора применялось в случае, если в силу каких-либо причин такое прекращение было невозможно по односторонней инициативе. Действующее законодательство сняло практически все ограничения для увольнения работника по собственному желанию, сохранив имевшиеся ограничения для прекращения трудового договора по инициативе работодателя. Поэтому соглашение сторон как основание для прекращения трудового договора не имеет смысла для работника (ибо он в любое время может уволиться по собственному желанию) и опасно для работодателя (поскольку в случае спора он будет вынужден доказывать отсутствие давления на работника при прекращении трудового договора).

5. По взаимному согласию стороны могут аннулировать свою договоренность о прекращении трудового договора по соглашению сторон. Однако, если до прекращения действия трудового правоотношения работник либо работодатель заявит о своем одностороннем отказе от прекращения трудового договора по рассматриваемому основанию, такой отказ означает отсутствие согласия сторон и трудовой договор не может быть прекращен по рассматриваемому основанию (п. 20 Постановления Пленума Верховного Суда РФ от 17 марта 2004 г. N 2). Это не исключает возможности увольнения работника по собственному желанию (ст. 80) или, при наличии к тому оснований, по инициативе работодателя.

Переплата налога на доходы физлиц в бюджет может возникнуть по разным причинам. Но независимо от того, из-за чего она образовалась, основная сложность при ее возврате заключается в том, что организация не считается плательщиком этого налога. Она выступает в качестве налогового агента. А плательщиками являются сотрудники организации, получающие от нее доход.

Поэтому процедура возврата НДФЛ из бюджета строго регламентирована и отличается от общего порядка возврата налогов. Зачет переплаты по НДФЛ тоже сопряжен с трудностями – сделать это удастся не всегда. Обо всем по порядку – в нашей статье.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Как вернуть переплаченный налог

Порядок возврата налога зависит от того, по какой причине возникла переплата.

Ситуация 1. Переплата НДФЛ образовалась из-за того, что налог был излишне удержан из доходов сотрудника.

Правила возврата НДФЛ в этой ситуации установлены статьей 231 НК РФ. Алгоритм действий – следующий.

Обнаружив излишне удержанный налог, организация обязана сообщить об этом сотруднику в течение 10 дней (п.1 ст. 231 НК РФ). Форма и способ сообщения о наличии переплаты по НДФЛ законодательством не предусмотрены. Поэтому налоговый агент вправе направить налогоплательщику сообщение в произвольной форме. Такие разъяснения содержатся в письме Минфина России от 16.05.2011 № 03-04-06/6-112.

Выявить излишне удержанный налог работник может и самостоятельно.

Независимо от того, кто обнаружил переплату (бухгалтер или сотрудник), работник пишет на имя руководителя организации заявление на возврат НДФЛ. Именно этот документ и будет являться основанием для возврата налога. Составить его можно в произвольной форме. Например, так:

Переплату по НДФЛ организация должна перечислить сотруднику в течение трех месяцев со дня получения от него заявления. Основание – пункт 1 статьи 231 НК РФ. Здесь нужно обратить внимание на два важных момента.

Во-первых, излишне удержанную сумму НДФЛ можно только перечислить на банковский счет работника – возвращать налог наличными нельзя (п. 1 ст. 231 НК РФ). Причем это правило действует независимо от того, какой порядок выплаты зарплаты установлен в организации – наличными из кассы или «безналом» на карты сотрудников.

Во-вторых, нужно строго соблюдать сроки возврата излишне удержанного налога работнику. Если в течение положенного срока (трех месяцев) организация не вернет сотруднику переплату, то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 НК РФ.

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. А именно – это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же работника, у которого излишне удержали налог;

- из доходов других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

Пример 1

Бухгалтер по ошибке излишне удержал НДФЛ с выплат менеджеру Степанову за август 2019 года. Сумма излишне удержанного налога составила 1300 руб. Ошибка была обнаружена в сентябре 2019 года. Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников организации за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Степановым в заявлении на возврат излишне удержанного НДФЛ.

И только если указанных платежей недостаточно для того, чтобы вернуть НДФЛ налогоплательщику в положенный срок, организация обращается в налоговую инспекцию за возвратом налога из бюджета (п.1 ст. 231 НК РФ). Для этого в ИФНС нужно подать заявление о возврате налога, форма которого утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8). Представить документ в инспекцию необходимо в течение 10 дней со дня получения заявления от сотрудника.

К заявлению нужно приложить:

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога.

В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Такой вывод следует из положений пункта 1 статьи 231 НК РФ.

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в общем порядке, который установлен статьей 78 НК РФ.

Так, решение о возврате переплаты (или отказе в этом) инспекция должна принять в течение 10 дней:

- со дня получения заявления от организации, если сверка расчетов с бюджетом не проводилась;

- со дня подписания акта сверки, если сверка была.

Такой порядок предусмотрен пунктом 8 статьи 78 НК РФ.

Известить организацию о своем решении (согласии на возврат или отказе) инспекция обязана в течение 5 дней со дня принятия решения (п. 9 ст. 78 НК РФ). Форма решения о возврате и форма решения об отказе в возврате излишне уплаченного налога утверждены приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Вернуть переплату налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации (п. 6 ст. 78 НК РФ).

Ожидая поступления средств из бюджета на свой расчетный счет, организация – налоговый агент вправе вернуть сотруднику излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п.1 ст. 231 НК РФ).

Ситуация 2. Переплата по НДФЛ образовалась из-за того, что организация перечислила в бюджет налог в большей сумме, чем положено. При этом налог с доходов сотрудников был рассчитан и удержан верно.

В данном случае переплаченные в бюджет деньги можно вернуть на банковский счет организации.

Для этого нужно подать в налоговую инспекцию заявление по форме, которая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение 8). К нему нужно приложить платежное поручение на уплату налога и выписку из регистра по НДФЛ. Эти документы подтвердят, что лишние суммы были уплачены в бюджет.

Такой вывод следует из статьи 78 НК РФ и письма Минфина России от 23.11.2017 № 03-04-05/77502.

Получив комплект документов, ИФНС будет возвращать переплату по общей процедуре, которая прописана в статье 78 НК РФ.

Правда, здесь может возникнуть одна сложность.

Она связана с тем, что НДФЛ работодатель платит не за себя, а за своих сотрудников. Именно они являются налогоплательщиками, а организация выступает как налоговый агент.

Обязанность перечислить НДФЛ в бюджет появляется у налогового агента только после того, как налог был удержан из доходов налогоплательщика. И только в пределах той суммы, которая была фактически удержана. А удержать сумму налога можно лишь при фактической выдаче зарплаты из кассы или при переводе на банковский счет сотрудника (письма Минфина от 13.02.2019 № 03-04-06/8932, от 01.02.2016 № 03-04-06/4321, от 10.07.2014 № 03-04-06/33737, ФНС от 25.07.2014 № БС-4-11/14507).

Перечислять налог в бюджет за счет собственных средств налоговые агенты не вправе. Делать это прямо запрещает пункт 9 статьи 226 НК РФ.

Вот и получается, что раньше, чем организация выплатила доход, перечислить НДФЛ в бюджет невозможно. Поэтому, если налоговый агент заплатил налог в бюджет больше, чем удержал, или перечислил НДФЛ раньше срока, налоговые инспекторы не считают такие суммы ни авансовым платежом, ни излишне уплаченным налогом. Они рассматривают их как ошибочный платеж.

Такой вывод следует, в частности, из Письма ФНС России от 06.02.2017 № ГД-4-8/2085@.

По этим причинам, как показывает практика, некоторые инспекции не принимают утвержденную форму заявления на возврат налога. В этом случае, чтобы вернуть переплату по НДФЛ, можно заполнить заявление в произвольной форме. Например, так:

Когда можно зачесть переплату по НДФЛ

НДФЛ является федеральным налогом.

По общему правилу, переплату по федеральному налогу можно зачесть:

- в счет погашения недоимки (задолженности по пеням, штрафам) по другим федеральным налогам;

- в счет предстоящих платежей по тому же или другим федеральным налогам.

Основание – статья 78 НК РФ.

Однако и здесь есть нюансы.

Если переплата по НДФЛ образовалась из-за того, что налог был излишне удержан из доходов налогоплательщиков, то зачесть такую переплату в счет других федеральных налогов (например, НДС или налога на прибыль) не получится. Чиновники считают, что нельзя зачесть переплату, которую организация излишне удержала у налогоплательщика в качестве налогового агента, в счет обязательств по тем налогам, которые она платит как налогоплательщик. Об этом сказано, в частности, в Письме Минфина от 22.01.2018 № 03-02-07/1/3224.

Таким образом, в данной ситуации возможен единственный выход – возвращать излишне удержанный НДФЛ по процедуре, которая установлена статьей 231 НК РФ (она была рассмотрена выше).

Если организация без ошибок исчислила и удержала НДФЛ, но в бюджет перечислила больше, чем положено (или заплатила налог за счет собственных средств досрочно), то правила такие.

Зачесть переплату в счет будущих платежей по НДФЛ в данном случае не удастся. Ведь, как уже было сказано, такая переплата будет считаться ошибочным платежом (а не суммой НДФЛ, уплаченной налоговым агентом). Стало быть, зачесть такой платеж в счет НДФЛ – нельзя. Об этом сказано в Письме ФНС России от 06.02.2017 № ГД-4-8/2085@.

А вот зачесть этот ошибочный платеж в счет других федеральных налогов, которые организация платит как налогоплательщик, – вполне возможно. Например, его можно зачесть в счет недоимок или будущих платежей по НДС или налогу на прибыль (Письмо ФНС России от 06.02.2017 № ГД-4-8/2085@). Чтобы зачесть переплату по НДФЛ в другие налоги, в налоговую инспекцию нужно подать заявление по форме, которая утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению нужно приложить платежное поручение и выписку из регистра по НДФЛ.

Пример 2

13 августа бухгалтер удержал и заплатил НДФЛ с зарплаты работников за июль. Сумма удержанного налога составила 20 000 руб. По ошибке, в бюджет было перечислено больше, чем удержано. Сумма платежа по НДФЛ составила 32 000 руб. Организация решила зачесть переплату в сумме 12 000 руб. в счет предстоящих платежей по НДС за III квартал 2019 года. Для этого бухгалтер подал в налоговую инспекцию заявление на зачет.

Подведем итог. Ошибки при исчислении НДФЛ, подлежащего уплате в бюджет, возможны на любой стадии этого процесса. Так, бухгалтер может неверно удержать налог – неправильно рассчитав налоговую базу или некорректно применив вычеты по НДФЛ. Но даже если налог удержан правильно – никто не застрахован от ошибок при его перечислении. Процесс возврата НДФЛ из бюджета достаточно трудоемкий и длительный.

Тогда риск возникновения переплат по НДФЛ вследствие ошибки в расчете или платежном поручении будет практически исключен. Уникальная система многоуровневого контроля, которую мы внедрили, позволяет исключить ошибки на любой стадии процесса. Все рутинные операции автоматизированы. Помимо этого, ежедневный аудит качества учета осуществляет программа «Электронный аудитор», созданная нашими IT-специалистами на базе программного продукта 1С.

Но даже если случится маловероятное – по вине наших специалистов у клиента возникнет переплата НДФЛ – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

Заказать услугу

В организации была проведена камеральная проверка ФСС России в 2017 году за период 2014-2016 гг., в результате проверки были не приняты к зачету расходы на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в сумме 2008,60 руб. Согласно акту проверки ФСС России требует доплатить страховые взносы в сумме не принятых к зачету расходов, то есть 2008,60 руб. в счет уплаты страховых взносов по временной нетрудоспособности и в связи с материнством до 01.01.2017.

Отказ ФСС России в возмещении связан с выплатой пособия по нетрудоспособности внешнему совместителю в октябре 2016 года.

В апреле 2017 года внешний совместитель вернул организации ошибочно выплаченные денежные средства.

Неверная сумма, которая была предъявлена к зачету в октябре 2016 года, не была перечислена ФСС России.

Сверка данных между органом ФСС России и налоговым органом по данному факту была произведена в июне 2017 года.

Требование об уплате недоимки в сумме 2008,60 руб. и пени выставила налоговая инспекция в мае 2018 года.

Правомерно ли требование ФСС России? Надо ли начислять на сумму возвращенного работником пособия страховые взносы?

20 июля 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Требования об уплате недоимки и пени по страховым взносам правомерны.

Если сотрудник вернул сумму перечисленной ему переплаты в виде пособия, то ранее выплаченная работнику сумма не может признаваться объектом обложения страховыми взносами, поскольку факт их выплаты уже отсутствует. Поэтому на сумму возвращенного работником пособия страховые взносы не начисляются.

Обоснование вывода:

В соответствии с п. 1 ст. 2, пп. 15 п. 1 и п. 2.1 ст. 32 НК РФ, п. 8 ст. 2 Федерального закона от 03.07.2016 N 243-ФЗ (далее — Закон N 243-ФЗ) с 2017 года функции по администрированию страховых взносов передаются налоговым органам, которые осуществляют в отношении плательщиков страховых взносов права и обязанности, предусмотренные НК РФ в отношении налогоплательщиков.

В этой связи положения НК РФ о направлении налоговыми органами требования об уплате налогов, сборов, пеней и штрафов о взыскании указанных платежей распространяются и на плательщиков страховых взносов (п. 8 ст. 69 НК РФ, письмо Минфина России от 21.10.2016 N 03-02-08/61943). При этом с 01.01.2017 взыскание задолженности по страховым взносам (кроме взносов на «травматизм») производится ФНС как в отношении недоимки, возникшей в 2017 году, так и в отношении задолженности прошлых периодов (о чем будет сказано ниже).

По общему правилу требование об уплате налога направляется налогоплательщику при наличии у него недоимки (п. 2 ст. 69 НК РФ). При этом недоимка — сумма налога, сбора или страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (п. 2 ст. 11 НК РФ). Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено ст. 70 НК РФ (п. 1 ст. 70 НК РФ).

Вместе с тем необходимо учитывать, что в силу ст. 20 Федерального закона от 03.07.2016 N 250-ФЗ (далее — Закон N 250-ФЗ) контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды, подлежащих уплате за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, осуществляется соответствующими органами ПФР и ФСС РФ в порядке, действовавшем до дня вступления в силу этого закона.

Таким образом, территориальные органы ПФР и ФСС РФ в прежнем порядке продолжают проводить камеральные и выездные проверки плательщиков страховых взносов за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, и выносить решения по ним. То есть недоимка может быть выявлена в ходе проверок, осуществляемых органами ПФР и ФСС, в отношении страховых взносов, подлежащих уплате за периоды, истекшие до 01.01.2017.

Кроме того, частью 1 ст. 19 Закона N 250-ФЗ на органы ПФР и ФСС РФ возлагается обязанность по передаче налоговым органам сведений о суммах недоимки, пеней и штрафов по страховым взносам, образовавшихся на 1 января 2017 года, а также о суммах страховых взносов, пеней и штрафов, доначисленных органами ПФР и ФСС РФ по результатам контрольных мероприятий, проведенных за отчетные (расчетные) периоды, истекшие до 1 января 2017 года, по которым имеются вступившие в силу решения о привлечении к ответственности (отказе в привлечении к ответственности). Исключения составляют сведения о суммах задолженности, пеней и штрафов, содержащихся в решениях и иных актах контролирующего органа, по которым начата процедура обжалования в вышестоящий орган ПФР (вышестоящему должностному лицу) или в суд.

Таким образом, в налоговые органы передаются сведения о бесспорной задолженности по страховым взносам, в том числе задолженности по пеням.

В силу ч. 2 ст. 4 Закона N 243-ФЗ взыскание недоимки по страховым взносам, соответствующих пеней и штрафов в государственные внебюджетные фонды Российской Федерации, образовавшихся на 1 января 2017 года, а также страховых взносов, пеней и штрафов, доначисленных органами Пенсионного фонда Российской Федерации, органами Фонда социального страхования Российской Федерации по результатам контрольных мероприятий, проведенных за расчетные (отчетные) периоды, истекшие до 1 января 2017 года, по которым имеются вступившие в силу решения о привлечении к ответственности (отказе в привлечении к ответственности), осуществляется налоговыми органами в порядке и сроки, установленные НК РФ, начиная с меры по взысканию, следующей за мерой, примененной органами Пенсионного фонда Российской Федерации и органами Фонда социального страхования Российской Федерации (смотрите также письмо ФНС России от 20.06.2017 NГД-4-8/11682@).

Для целей реализации положений Законов N 243-ФЗ и N 250-ФЗ разработан Порядок обмена информацией территориальных отделений ПФР и ФСС с управлениями ФНС по субъектам РФ, утвержденный ФНС России и Правлением ПФР 21.09.2016 N ММВ-23-1/20/4И@.

Напомним, что в 2016 году страховые взносы взимались на основании Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ), который утратил силу с 1 января 2017 года (п. 5 ст. 18 Закона N 250-ФЗ).

Объектом обложения страховыми взносами для плательщиков-организаций в 2016 году признавались, в частности, выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ч. 1 ст. 7 Закона N 212-ФЗ). На основании ч. 1 ст. 8 Закона N 212-ФЗ база для начисления страховых взносов для плательщиков-организаций определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона N 212-ФЗ.

В силу ч. 1 ст. 9 Закона N 212-ФЗ, пп. 1 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» соответствующими страховыми взносами не облагаются пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию.

В соответствии с ч. 4 ст. 4.7 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) в случае выявления расходов на выплату страхового обеспечения, произведенных страхователем с нарушением законодательства Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, не подтвержденных документами, произведенных на основании неправильно оформленных или выданных с нарушением установленного порядка документов, территориальный орган страховщика, проводивший проверку, выносит решение о непринятии таких расходов к зачету.

Если орган ФСС отказал в зачете пособия, то в отношении выплаченной работнику суммы возникает вопрос о начислении на данную выплату страховых взносов (письмо ФНС России от 05.03.2018 N ГД-4-11/4193@, письмо Минфина России от 01.09.2017 N 03-15-07/56382), который до настоящего времени не решен: в правоприменительной практике в настоящее время не сложилось единой точки зрения по вопросу о том, облагаются ли такие суммы страховыми взносами.

Согласно ч. 4 ст. 15 Закона N 255-ФЗ суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, могут быть взысканы с него только при:

— выявлении счетной ошибки;

— недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, и т.п.).

В то же время нет каких-либо ограничений на возмещение сотрудником в добровольном порядке средств выплаченного ему пособия, в возмещении которого ФСС отказал.

Если сотрудник вернул сумму перечисленной ему переплаты в виде пособия, в зачете которого ФСС было отказано, то ранее выплаченная работнику сумма не может признаваться объектом обложения страховыми взносами, поскольку факт их выплаты уже отсутствует (письма Минтруда России от 26.02.2016 N 17-3/В-76, ФСС РФ от 17.11.2011 N 14-03-11/08-13963)*(1).

Соответственно, поскольку в результате таких действий факт выплаты пособия уже отсутствует (средства возвращены работодателю), у страхователя не возникает и обязанности по начислению страховых взносов.

Однако страхователь (организация) обязан перечислить возвращенную работником сумму в качестве средств обязательного социального страхования, не погашенных в компенсационном порядке исполнением встречной обязанности фонда по возмещению произведенных расходов (смотрите, например, постановление Седьмого АСС от 20.03.2017 N 07АП-1140/17, АС Западно-Сибирского округа от 02.06.2017 N Ф04-1267/17 по делу N А27-15252/2016, АС Западно-Сибирского округа от 14.04.2016 N Ф04-1163/16 по делу N А27-13861/2015). Обязанности страхователя начислять страховые взносы на суммы непринятых к зачету расходов законодательство не предусматривает.

Таким образом, требования налоговой инспекции об уплате недоимки и пени по страховым взносам правомерны.

К сведению:

Решение по результатам налоговой проверки выступает одним из оснований для внесения информации в карточку расчетов с бюджетом местного уровня (далее — карточка РСБ). При этом информация вносится в Блок начислений (раздел II карточки РСБ) на дату вступления соответствующего решения в законную силу.

Вместе с тем если в решении указано о необходимости подачи уточненного расчета, то организации следует исправить ошибки в отчетности, представляемой в ФСС РФ, начиная с расчетного периода, за который было выплачено пособие в октябре 2016 г. (по формам, действовавшим в расчетные периоды, за которые вносятся соответствующие изменения, связанные с непринятием к зачету указанных сумм расходов). До 01.01.2017 организация формирует корректирующий расчет по форме 4-ФСС, утвержденной приказом ФСС РФ от 26.02.2015 N 59).

На наш взгляд, производить исправления в отчетности по страховым взносам за 2016 год в форме 4-ФСС в рассматриваемой ситуации возможно в следующем порядке:

1. Сумму, указанную в строке 1 таблицы 2 Раздела 1 (т.е. расходы на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством), следует уменьшить на сумму излишне начисленного пособия.

2. Итоговая сумма, указанная в строке 15 таблицы 2 Раздела 1, также уменьшится на сумму излишне начисленного пособия.

3. В таблице 1 Раздела 1 уменьшится строка 15, в которой отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, произведенные плательщиком страховых взносов (страхователем) с начала расчетного периода. Данный показатель должен соответствовать показателю контрольной строки 15 графы 4 таблицы 2 Расчета.

4. Сумму необлагаемых выплат в отчетности за 2016 год в рассматриваемом случае корректировать нет необходимости. Сумма облагаемых выплат также не подлежит корректировке, поскольку объекта обложения страховыми взносами в рассматриваемом случае, на наш взгляд, не возникает.

Уменьшение суммы пособий не требует исправлений расчёта по форме РСВ-1 ПФР за 2016 год.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Налогообложение и учет не принятых ФСС к зачету сумм пособий;

— Энциклопедия решений. Основание для выставления и направления требования об уплате налога (сбора), страховых взносов, пеней, штрафа, процентов;

— Энциклопедия решений. Извещение о рассмотрении материалов проверки ПФР и ФСС РФ (за периоды до 2017 года);

— Энциклопедия решений. Вынесение решения по результатам рассмотрения материалов проверки ПФР и ФСС РФ (за периоды до 2017 года);

— Энциклопедия решений. Сообщение плательщику страховых взносов о выявленных при камеральной проверке ошибках с требованием представить пояснения или внести исправления (за периоды до 2017 года).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

15 мая 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.