Содержание

- 1. Инвентаризация товара в 1С: создание нового документа

- 2. Инвентаризация товаров 1С: расхождения в процессе проверки

- 3. Списания недостач товаров при инвентаризации в 1С:ERP Управление предприятием 2

- 4. Ведомость по товарам на складах в 1С:ERP Управление предприятием 2

- Складские отчеты

- Инвентаризация

- Этап 1. Подготовка

- Этап 2. Проведение

- Вместо резюме

- Вам будут интересны другие статьи на эту тему:

Время чтения: 4 мин.

В данной статье рассмотрим инвентаризацию инвентаря, находящегося в эксплуатации. Согласно законодательству и нормативно-правовым актам, проводить инвентаризацию следует в отношении всех активов и обязательств налогоплательщика, в том числе и тех, которые ему не принадлежат, но числятся в бухучете (ст. 11 закона № 402-ФЗ, п. 1.3 Методических указаний по инвентаризации).

Инвентаризация забалансовых счетов происходит в порядке, установленном для инвентаризации балансового имущества и обязательств, в установленные для этого сроки (п. 27 Положения по ведению бухучета и бухгалтерской отчетности).

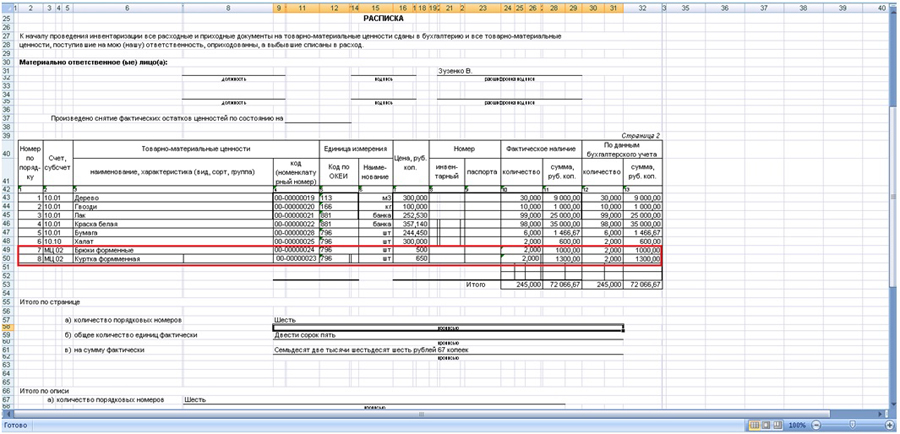

Инвентаризация инвентаря и спецодежды, находящейся в эксплуатации, в программе 1С:Предприятие усложняется тем, что данные материальные ценности числятся в бухгалтерском учете на забалансовых счетах МЦ.04 и МЦ 02.

Рассмотрим один из возможных способов сократить затраты времени и провести инвентаризацию на забалансовом счете с помощью документов, сформированных из 1С.

Подготовим необходимые документы в печатном виде и сохраним в удобном для нас месте. Далее из двух документов соберем один нужный нам.

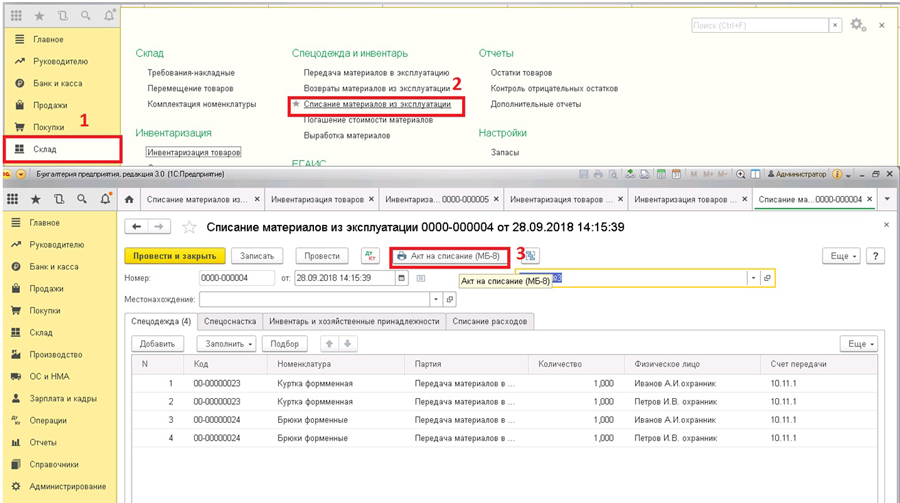

1. Сформируем документ «Списание материалов из эксплуатации». Данный документ поможет увидеть, сколько инвентаря в настоящее время находится в эксплуатации. Сформировать можно по следующему пути: Склад — Списание материалов из эксплуатации.

2. Далее создадим новый документ датой инвентаризации: Создать — Заполнить по остаткам.

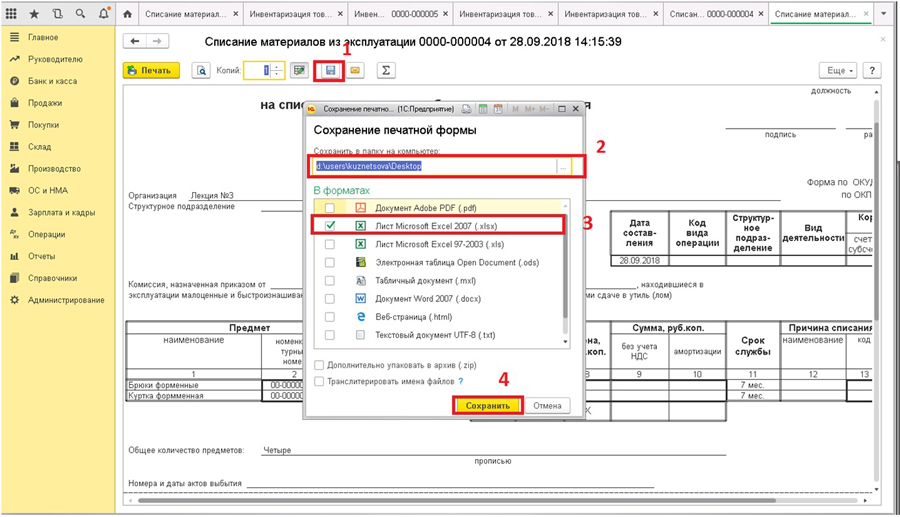

3. В заполненном документе выведем печатную форму «Акт на списание МБ-8».

4. Сохраняем печатную форму на компьютер. В пункте 2 прописываем путь для сохранения.

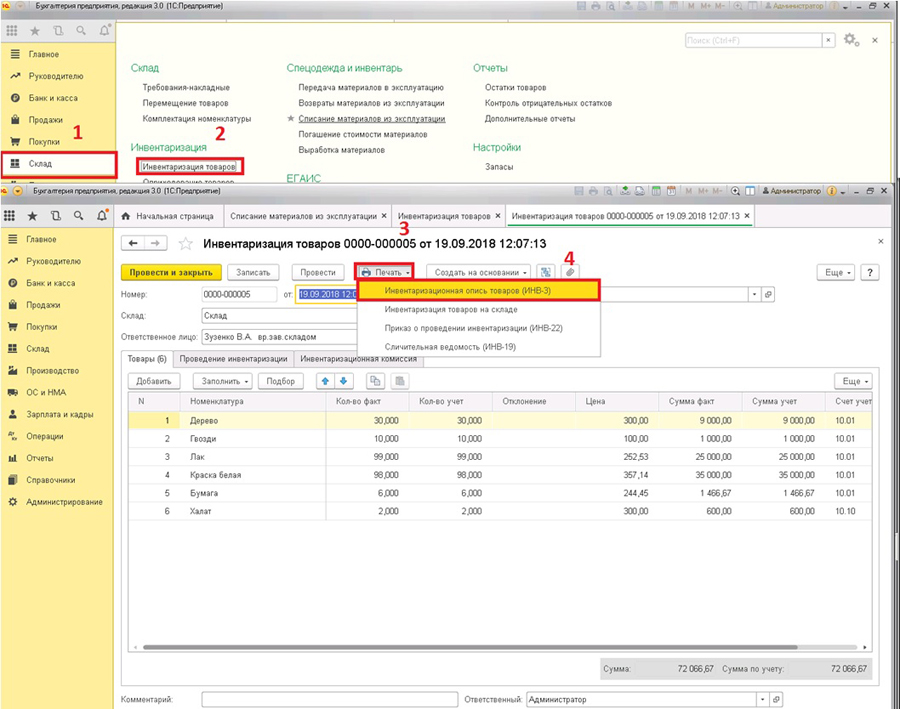

5. Сформируем второй основной документ «Инвентаризация товаров».

Склад «Инвентаризация товаров», создаем документ на дату инвентаризации и заполняем по остаткам.

6. Выводим печатную форму: Печать — Инвентаризационная опись товаров ИНВ-3. Сохраняем на компьютер аналогично первому документу.

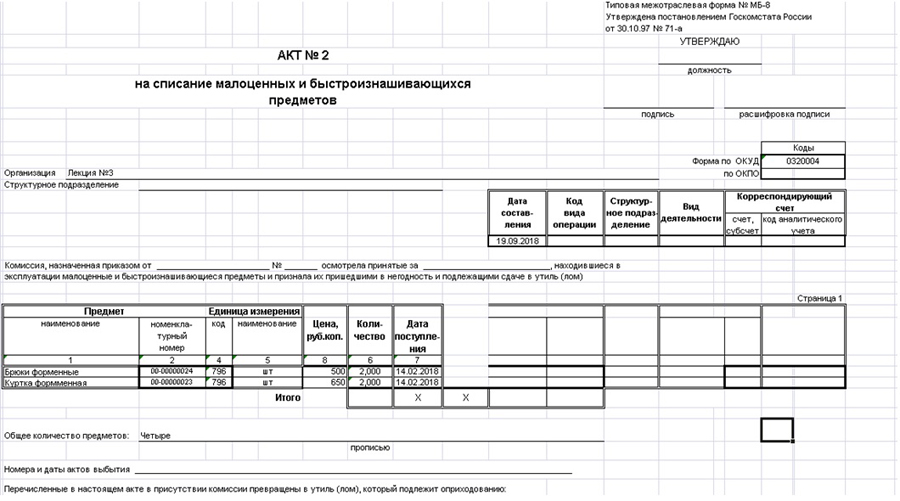

И на последнем этапе наших действий из двух сохраненных нами документов собираем один.

Документ «Акт списания» при копировании в «Инвентаризацию товаров» можно отредактировать, колонки поставить в той последовательности, как в документе инвентаризации, скопировать и вставить в документ инвентаризации. Цветом выделен инвентарь, находящийся в эксплуатации.

На текущий момент в программе отсутствует возможность сделать автоматическое заполнение документа «Инвентаризация» по забалансовым счетам МЦ. Если у Вас много инвентаря или спецодежды, то программу лучше доработать при помощи наших программистов, и данный документ будет заполняться автоматически.

Кузнецова Александра,

Консультант Компании «АНТ-ХИЛЛ»

1. Инвентаризация товара в 1С: создание нового документа

2. Инвентаризация товаров 1С: расхождения в процессе проверки

3. Списания недостач товаров при инвентаризации в 1С:ERP Управление предприятием 2

4. Ведомость по товарам на складах в 1С:ERP Управление предприятием 2

Проанализируем порядок при проведении инвентаризационной описи товара на складе в конфигурации 1С:ERP Управление предприятием 2. Для иллюстрирования примера я буду использовать демонстрационную базу релиза 2.4.5.71.

Основными целями инвентаризации товаров на складе являются сверка текущего количества с данными учета, а также контроль остатков ТМЦ.

В обобщенном виде данный процесс схематически можно представить следующим образом:

{kind=link}

Дополнительных настроек функциональности программы ERP Управление предприятием 2 делать не нужно. Перейдем к формированию документации в системе.

Для этого открываем раздел «Склад и доставка» и затем в группе списка «Излишки, недостачи, порчи» нас будет интересовать вариант «Пересчеты товаров». Он является основным элементом, отражающим результат проведения инвентаризации товаров. В зависимости от его статуса можно понять, на каком этапе находится тот или иной пересчет.

{kind=link}

В открывшейся форме списка над табличной частью будут расположены два фильтра: «Склад» и «Статус».

{kind=link}

К примеру, если мы выберем вариант фильтрации по складу «Склад хранения», то увидим под полями ввода надпись, гласящую о том, что у нас не выявлено расхождений. То есть, можно сказать, что в системе уже имеется некоторый ряд документов от пересчета до актов, которые полностью отражают результаты прошлых инвентаризационных процессов. В том числе помимо полностью оформленной цепочки документов эта надпись в системе может означать и полное их отсутствие.

{kind=link}

Эта эталонная ситуация, которой и нужно будет придерживаться в дальнейшем.

Если по выбранному складу акты еще не конца оформлены, вы увидите сообщение с предложением о переходе к оформлению документов по гиперссылке:

В настройках склада для отслеживания прогресса на разных его этапах можно включить настройку, которая предполагает использование статусов:

В системе задействованы четыре варианта статусов для подобных документов: «Подготовлено», «В работе», «Внесение результатов» и «Выполнено». А процесс перепроведения со сменой одного статуса на другой запускает проверку на возможные номенклатурные пересечения с более ранними документами.

1. Инвентаризация товара в 1С: создание нового документа

Для создания нового документа воспользуемся кнопкой «Создать». Помните, что если ранее Вами установлен отбор по складу, значение соответствующего реквизита в документе заполнится автоматически.

Затем на вкладке «Основное» указываем дату, склад и ответственного. Также можно внести значение реквизита «Исполнитель» для вывода информации в печатной форме «Задание на пересчет товаров».

Если в задании на пересчет необходимо выводить данные по учетному количеству, на вкладке «Основное» потребуется установка соответствующего флага:

Заполним сведения о товарах, подлежащих инвентаризации. Наполнение можно произвести вручную, воспользовавшись кнопкой «Добавить», сканированием штрихкода или с помощью отбора.

По умолчанию в системе установлен отбор по всей номенклатуре, которая присутствует на текущую дату на складе в количестве отличном от значения «0».

Также можно сделать отборы по конкретным видам номенклатуры, сегментам, товарным или ценовым группам.

По окончанию установки отборов нажимаем «ОК». А затем вызываем команду «Заполнить по отбору» и запускаем тем самым процесс перезаполнения товарной части документа:

Затем документ проводится. В этот момент система выдаст предупреждающее сообщение, с которым нужно согласиться, нажав на кнопку «ОК»:

После проведения документа ему присвоится уникальный номер. Теперь для вывода бумажных бланков к физическому пересчету на печать, необходимо из документа пересчета обратиться к кнопке «Печать»:

Печатная форма бланка будет выглядеть следующим образом:

Если бы мы указали исполнителя на вкладке «Основное», то в печатной форме было бы выведено ФИО, как показано на изображении ниже:

Данные бланки передаются складскому персоналу (например, кладовщикам). А те сотрудники уже будут физически пересчитывать товары на складе, вносить в бланк количество фактически присутствующего ТМЦ.

2. Инвентаризация товаров 1С: расхождения в процессе проверки

При вскрытии расхождений в процессе вещественной проверки, их следует зафиксировать путем внесения корректив в документ пересчета. Для этого предварительно изменяется значение статуса на «Внесение результатов».

Для ускорения заполнения графы факта можно воспользоваться кнопкой «Заполнить факт по учету»:

Значения, что не сошлись, позже корректируются, а значения столбца отклонения рассчитываются автоматическим путем.

Также если в процессе проведения инвентаризации будут обнаружены один или несколько товаров с отклонением от исходного качества, это также необходимо будет отразить в пересчете товаров.

Алгоритм действий будет выглядеть следующим образом:

1. Выделение строки с интересующей номенклатурой.

2. Разбиение данной строки на две по кнопке «».

3. Для новой строки сменить качественное значение товара с текущего на новое.

После ввода фактической информации статус документа пересчета меняется на «Выполнено». И затем для фиксации данных и обновления состояния на конкретном этапе документ перепроводится.

Для удобства работы только со строками, для которых при пересчетах были выявлены расхождения, можно воспользоваться установкой флага «Только с отклонениями».

После проведения пересчета товаров необходимо отразить отклонения соответствующими документами – актами.

3. Списания недостач товаров при инвентаризации в 1С:ERP Управление предприятием 2

Табличная часть на вкладке «Товары» и основные реквизиты будут заполнены по данным документа пересчета. Вручную необходимо будет выбрать организацию, подразделение, статью и аналитику расходов, а также вид цены, по которой с нашего склада и будет происходить списание.

Аналогично введем в систему и документ оприходования излишков товаров, вручную выбрав значения организации, статьи и аналитики доходов, вида цены и валюты.

По завершению оформления складских актов необходимо произвести формирование описи:

Для вывода печатных форм ИНВ-3 и ИНВ-19 по только что сформированной описи можно воспользоваться гиперссылкой в той же области документа:

Для ввода все тех же самых актов, отражающих отклонения от учетных данных можно воспользоваться помощником.

К работе с помощником можно перейти:

1) Из самого документа «Пересчет товаров»:

2) Из формы списка «Пересчеты товаров»:

3) Из формы списка «Складские акты»:

После вызова помощника оформления складских актов необходимо заполнить значения реквизитов склада, периода и даты. В настройках для наполнения суммовых показателей при печати нужно будет выбрать вид цены и вариант печати цены:

Переходя к следующему этапу, мы сможем увидеть, что именно необходимо оформить к списанию и/или недостаче:

Следующий этап – это отнесение операций по списываемым и приходуемым товаров на определенную организацию:

После закрепления отражения отклонений по организациям переходим к следующему этапу по кнопке «Далее»:

В этот момент помощник сформирует следующие документы:

После указания нужных параметров доходов и расходов, проверки организаций, подразделений, вида цены и валюты можно провести документы. И на этом оформление завершено.

Результат можно будет увидеть в формах списка с пересчетами и складскими актами:

По окончанию всех вышеперечисленных работ необходимо перейти к печати унифицированных форм ИНВ-3 и ИНВ-19. Это можно сделать из формы документа «Пересчет товаров»:

Или эти же формы можно вывести из документа «Инвентаризационная опись»:

Унифицированная форма ИНВ-3 выглядит так:

Унифицированная форма ИНВ-19 выглядит так:

Для проверки корректности ввода данных по документам инвентаризации можно воспользоваться контекстным отчетом «Оформление»:

Если какая-либо позиция еще будет требовать отражения мы увидим это в отчете.

Если же все операции к моменту формирования отчета уже будут произведены – отчет также будет пуст.

Среди тех же отчетов можно будет воспользоваться и вариантом из списка «Связанные документы». В нем мы увидим ряд введенных на основании пересчета отражающих отклонения документов.

4. Ведомость по товарам на складах в 1С:ERP Управление предприятием 2

Помимо уже перечисленных отчетов есть еще один — «Ведомость по товарам на складах». Этот отчет предназначен для анализа количественного движения товаров.

Для перехода к нему необходимо зайти в раздел «Склад и доставка», а затем перейти к отчетам по складу.

Среди представленных вариантов отчетов из группы анализа запасов выбрать искомый отчет, как показано на изображении ниже:

Перед его формированием устанавливаем интересующий нас период и выбираем склад, а также включаем флаг «Детализировать до регистратора».

Инвентаризацию внеоборотных активов следует проводить параллельно с инвентаризацией основных средств и нематериальных активов. Это необходимо делать в целях установления достоверности и своевременности перевода активов из вложений во внеоборотные активы в основные средства и в нематериальные активы.

Инвентаризация вложений во внеоборотные активы является обязательной перед составлением годовой бухгалтерской отчетности. С 1 января 2008 г. инвентаризацию вложений во внеоборотные активы, в т.ч. незавершенного строительства, необходимо проводить не ранее 1 ноября и не менее одного раза в год.

Новацией Инструкции № 180 является то, что уточнен порядок проведения инвентаризации некоторых активов и обязательств, который ранее не предусматривался, а именно результатов научно-исследовательских, опытно-конструкторских и опытно-технических работ.

По решению руководителя организации установленное Инструкцией № 180 количество проводимых в течение года обязательных инвентаризаций вложений во внеоборотные активы может быть увеличено. Сроки проведения инвентаризаций также устанавливаются руководителем организации.

Инвентаризация вложений во внеоборотные активы обязательно проводится перед проведением переоценки не завершенных строительством объектов и неустановленного оборудования. В соответствии с п.61 Инструкции о порядке переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования, утвержденной постановлением Минэкономики РБ, Минфина РБ, Минстата РБ и Минстройархитектуры РБ от 20.11.2006 № 199/139/185/34, ведомость переоценки не завершенных строительством объектов и ведомость переоценки неустановленного оборудования составляются на основании инвентаризационных описей, инвентарных карточек учета неустановленного оборудования, предназначенного для строящихся объектов, технических паспортов и другой технической документации.

Порядок проведения инвентаризации вложений во внеоборотные активы

Инвентаризация вложений во внеоборотные активы проводится в соответствии с нормами главы 4 «Порядок проведения инвентаризации внеоборотных активов» Инструкции № 180. При проведении инвентаризации вложений во внеоборотные активы в части незавершенного строительства следует также руководствоваться Инструкцией о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Минстройархитектуры РБ от 14.05.2007 № 10. Инвентаризации подлежат также затраты, увеличивающие стоимость объекта строительства, и затраты, не увеличивающие стоимость объекта строительства.

Инвентаризация проводится комиссией, назначенной руководителем. Проверка фактического наличия вложений во внеоборотные активы проводится при обязательном участии материально ответственных лиц. Если проверка фактического наличия вложений во внеоборотные активы проводится в случае смены материально ответственных лиц, то в инвентаризационных описях лицо, принимающее ценности, расписывается в их получении, а сдающее — в их сдаче.

При проведении инвентаризации также следует проверить, своевременно ли переведены вложения во внеоборотные активы в основные средства. В соответствии с п.16 Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной постановлением Минфина РБ от 20.12.2001 № 127 (в редакции постановления Минфина РБ от 29.12.2007 № 208), объекты недвижимости, подлежащие в соответствии с законодательством обязательной государственной регистрации, по которым закончены капитальные вложения, оформлены первичные учетные документы о приеме-передаче, принимаются к бухгалтерскому учету в качестве основных средств с отражением на отдельном субсчете к счету 01 «Основные средства».

После государственной регистрации права собственности на объекты недвижимого имущества в установленном законодательством порядке указанные объекты основных средств отражаются на счете 01 «Основные средства» в составе собственных основных средств.

В аналогичном порядке отражаются в бухгалтерском учете отдельные объекты основных средств, подлежащие обязательной регистрации либо сертификации, по которым оформлены первичные учетные документы о приеме-передаче. В соответствии с подп.5.1 п.5 Инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов, утвержденной постановлением Минфина РБ от 08.12.2003 № 168, включение объектов в состав основных средств и учет их ввода в эксплуатацию производится: для объектов, не требующих монтажа, — в момент приобретения; для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета и технической документации вносятся соответствующие исправления и уточнения.

При инвентаризации результатов научно-исследовательских и опытно-конструкторских работ, опытно-технологических работ необходимо руководствоваться Инструкцией по бухгалтерскому учету результатов научно-исследовательских работ, опытно-конструкторских и опытно-технологических работ, утвержденной постановлением Минфина РБ от 30.06.2006 № 75 (в редакции постановления от 26.12.2007 № 198) (далее — Инструкция № 75).

Перед инвентаризацией результатов научно-исследовательских, опытно-конструкторских и опытно-технологических работ (далее — НИОКР) проверяется реальность фактически произведенных расходов, выполненных работ по каждой теме, заданию, направлению.

Инвентаризация расходов на выполнение НИОКР и результатов НИОКР осуществляется в целях:

проверки правильности формирования фактических затрат, связанных с выполнением НИОКР;

правильного оформления документов и своевременного отражения в бухгалтерском учете результатов НИОКР, передачи в установленном законодательством порядке имущественных прав на использование указанных результатов;

своевременного и полного отражения в бухгалтерском учете стоимости результатов НИОКР, списанной в затраты на производство продукции, работ и услуг, связанных с использованием указанных результатов.

При проведении инвентаризации результатов НИОКР следует обратить внимание на нормы, содержащиеся в п.26 Инструкции № 75, а именно что в случае невыполнения условий, указанных в п.9 данной Инструкции, расходы организации-заказчика, связанные с выполнением НИОКР, не признаются нематериальными активами и списываются равномерно на текущие расходы в течение трех лет. При этом указанный срок не может превышать срок деятельности организации.

В бухгалтерском учете указанные хозяйственные операции отражаются по дебету счета 97 «Расходы будущих периодов» и кредиту счета 08 «Вложения во внеоборотные активы» и далее по дебету счетов учета текущих затрат в корреспонденции с кредитом счета 97.

Сумма расходов на НИОКР, учтенная на счете 08 и подлежащая списанию на счет 97, уменьшается:

— на сумму расходов, включаемых в первоначальную стоимость опытных образцов установок, приборов, материалов, препаратов или других объектов, которые являются объектами основных средств или предметами в составе оборотных средств и используются в хозяйственной деятельности организации. Данные расходы отражаются по дебету счета 01 «Основные средства» на основании акта о приеме-передаче основных средств или дебету счета 10 «Материалы» на основании первичных учетных документов;

— на сумму расходов, включаемых в стоимость образцов материалов, препаратов, установок, приборов и других объектов, которые предназначены для реализации покупателям. Указанные расходы отражаются по дебету счета 43 «Готовая продукция» на основании первичных учетных документов.

Расходы на выполнение НИОКР, списанные в предшествовавших отчетных периодах на текущие затраты, не могут быть включены в последующих отчетных периодах во внеоборотные активы.

В ходе инвентаризации незавершенного капитального строительства проверяется состояние законсервированных и временно прекращенных строительством объектов, выявляются причины и основание консервации объектов.

В ходе инвентаризации результатов НИОКР, не оформленных в установленном порядке, устанавливается наличие поданной в соответствии с законодательством заявки (декларации и т.п.) на их правовую охрану, защиту и регистрацию.

Оценка выявленных инвентаризацией неучтенных вложений во внеоборотные активы должна быть произведена в соответствии с законодательством.

Документальное оформление результатов инвентаризации вложений во внеоборотные активы

При инвентаризации результатов НИОКР оформляется акт инвентаризации незавершенных работ НИОКР формы 4-инв согласно приложению 9 к Инструкции № 180 (пример его заполнения приведен в приложении 1 к материалу).

В соответствии с п.42 Инструкции № 180 в ходе инвентаризации незавершенного капитального строительства заполняется акт инвентаризации незавершенного капитального строительства формы 3-инв, в котором указывается наименование объекта, объем выполненных работ по этому объекту (пример оформления названного акта приведен в приложении 2 к материалу).

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами или не прошли государственную регистрацию, составляются отдельные акты.

Отдельные акты составляются также на законченные, но не введенные в эксплуатацию объекты. В актах необходимо указать причины задержки оформления сдачи в эксплуатацию указанных объектов.

На прекращенные строительством объекты, а также на проектно-изыскательские работы по неосуществленному строительству составляются акты, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. Для этого используются соответствующая техническая документация (чертежи, сметы, сметно-финансовые расчеты), акты сдачи выполненных работ, журналы учета выполненных работ на объектах строительства и другая документация.

На результаты по неоконченным (незавершенным) НИОКР, по полученным отрицательным результатам НИОКР также составляются отдельные акты.

В актах материально ответственные лица дают расписку, подтверждающую проверку комиссией активов в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в акте имущества на ответственное хранение. Акты подписываются всеми членами комиссии и материально ответственными лицами, которые принимали участие в проведении инвентаризации вложений во внеоборотные активы, а также лицо, принявшее ценности на ответственное хранение, и лицо, подтверждающее точность представленных в акте данных.

Если по результатам инвентаризации вложений во внеоборотные активы выявлены отклонения фактических данных, отраженных в актах инвентаризации, от данных бухгалтерского учета, составляется сличительная ведомость результатов инвентаризации. Специальная форма сличительной ведомости результатов инвентаризации вложений во внеоборотные активы не предусмотрена, поэтому для оформления результатов такой инвентаризации могут применяться регистры, в которых объединены показатели (результаты) инвентаризационных описей и сличительных ведомостей, а именно инвентаризационная опись (сличительная ведомость) .

Организациям предоставлено право оформлять результаты инвентаризации по формам документов, утвержденным республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. При недостатке содержащейся в утвержденных формах информации организация принимает к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы.

Ранее организации могли применять формы документов, утвержденные постановлением Госкомстата СССР от 28.12.1989 № 241. С 21 ноября 2007 г. эти формы не применяются в связи со вступлением в силу постановления Минстата РБ от 26.10.2007 № 359 «О неприменении некоторых постановлений Государственного комитета СССР по статистике».

Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором руководителем организации было принято решение по регулированию инвентаризационных разниц, а по годовой инвентаризации — в годовой бухгалтерской отчетности.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвен-ей.

Складские отчеты

В конфигурации содержится комплект отчетов, которые позволяют контролировать изменение и уровень запасов в различных аналитических разрезах. Каждому отчету свойственен универсальный механизм настройки, который позволяет увеличить степень детализации выводимой информации (характеристики номенклатуры и документа партии), и в тоже время накладывать ограничения на объемы выводимой информации за счет ее отбора по какому-то определенному критерию.

Отчет «Остатки товаров на складах» предоставляет удобное получение информации о текущем состоянии запасов в разрезе позиций складов и номенклатуры.

Чтобы получить сведения об изменениях запасов за определенный период времени, можно воспользоваться отчетом «Ведомость по товарам на складах».

Такие отчеты особенно удобны для ведения контроля за сохранностью имущества предприятия. Более того, ряд отчетов конфигурации может быть использован для оценки эффективности работы с запасами, что позволяет своевременно принять тактические и стратегические управленческие решения. В частности, к ним можно отнести отчет «Анализ оборачиваемости товаров».

Инвентаризация

Сохранить имущество предприятия позволяет регулярное проведение инвентаризаций.

Конфигурация поддерживает инвентаризации ТМЦ (товарно-материальных ценностей) на складах, при которых количество товаров на складах сверяется с остатками товаров по данным информационной базы с учетом всех выбытий и поступлений. Подготовить инвентаризацию и зарегистрировать ее результаты в информационной базе можно посредством документа «Инвентаризация товаров на складе».

В конфигурации можно производить различные порядки проведения инвентаризации. Так, например, для того чтобы ускорить работу, можно до начала проведения инвентаризации автоматически заполнить документ «Инвентаризация товаров на складе» сведениями об остатках товаров на складе, которые содержатся в информационной базе. После чего распечатать типовую форму ИНВ-19 «Сличительная ведомость». Если склад имеет большой объем ТМЦ, можно сформировать сразу целый комплект документов «Инвентаризация товаров на складе», то есть создать отдельный документ для каждой группы товарно-материальной ценности и ее места хранения. Таким образом, инвентаризационной комиссии останется лишь провести осмотр имущества и затем внести в ведомость данные о фактическом наличии запасов.

По окончанию работы инвентаризационной комиссии, данные о наличии ТМЦ заносятся в информационную базу путем повторного заполнения или исправления документа «Инвентаризация товаров на складе». Если вывялены излишки запасов, то можно автоматически сформировать документ оприходования этих ценностей; если же выявлена недостача — документ списания на основании документа «Инвентаризация товаров на складе».

Итак, данная конфигурация позволяет автоматически формировать инвентаризационные описи и другие документы, которые используются для оформления итогов инвентаризации.

Инвентаризация – проверка наличия имущества организации на определенную дату путем сличения фактических данных с данными учета.

Инвентаризация – процесс сложный, но необходимый, неотъемлемая часть работы всех торговых предприятий или предприятий общепита. Многие убеждены, что инвентаризация сопряжена с целым рядом сложностей и организационных хлопот. Неправильно проведенная, она может превратиться в фарс, в банальную процедуру «для отвода глаз». Эта статья — о том, как избежать подобного; как сделать инвентаризацию надежным помощником в стремлении навести порядок. И как этому способствуют современные средства автоматизации.

Какая она, Инвентаризация?.

Инвентаризация бывает полная и частичная. Полная инвентаризация предполагает пересчет всех товарных запасов, хозтоваров и инвентаря, оборудования кухни и бара, посуды и приборов (вплоть до полотенец и зубочисток). Она проводится в сроки, определяемые руководителем организации. Необходимость полной инвентаризации может возникнуть при смене материально-ответственных лиц или при составлении годовой отчетности.

Оперативная (неполная) инвентаризация предполагает быструю проверку качества работы персонала, выявление недостачи до возможной попытки ее скрыть. Проводится для пересчета конкретных групп товаров (например, дорогостоящих), подверженных частым хищениям или злоупотреблениям.

Важным этапом, предшествующим инвентаризации, является подготовка.

Этап 1. Подготовка

Как же готовиться к инвентаризации?

На этапе подготовки к инвентаризации нужно учесть все приходно-расходные документы, перемещения и списания, выпуск партий продукции. Необходимо перепровести все документы, чтобы выровнять границы последовательности; выбрать политику учета полуфабрикатов, согласовать технико-технологические карты на все блюда кухни и бара; распечатать пустографки для фиксации результатов.

Действительно, условий для успешного проведения инвентаризации немало. К счастью, современная автоматизация предприятий общепита позволяет облегчить и эти процессы.

Все задачи этапа подготовки к инвентаризации легко решается средствами программного продукта «Трактиръ»

Итак, для инвентаризации необходимы:

- технико-технологические карты (ТТК) на все блюда кухни и бара, подписанные ответственными сотрудниками,

- актуальные остатки в товаро-учетной системе,

- наличие договоров личной и групповой материальной ответственности с сотрудниками склада, бара, кухни и АХЧ,

- материально ответственные лица на складах и производстве,

- оборудование складов и мест хранения материальных ценностей,

- утвержденные схемы поступления на предприятие материальных ценностей.

Этап 2. Проведение

Задачи, касающиеся проведения инвентаризации, можно разделить на административные и те, которые решаются средствами программного продукта.

Административная часть:

К проведению инвентаризации будет эффективным привлечение сотрудников из других филиалов сети, из других отделов. Результаты рекомендуется фиксировать сразу после их получения, без пересчета в базовые единицы измерения. Получая результаты, лучше не тянуть и сразу же заносить их в учетную программу. По спорным вопросам необходимо проводить оперативные проверки, так как любое промедление в этом вопросе может привести к саботажу. Руководство должно быть в курсе происходящего и всех принятых управленческих решений.

«Трактиръ» позволяет печатать ведомости для каждой группы, проводящей инвентаризацию (каждая группа считает товары определенного вида). Это значительно ускоряет процесс инвентаризации и провести ее в максимально короткие сроки.

Двойная проверка – инвентаризация вдвойне эффективнее.

Метод проведения инвентаризации, при котором группы, каждая из которых считала конкретный тип товара, затем «меняются» между собой и пересчитывают группу, которую считала предыдущая. Конечно, получается медленнее по времени, но зато результаты будут очень точными.

«Трактиръ» позволяет сформировать отчет «Сравнение инвентаризаций», который позволяет сравнивать результаты двух проверок одной группы товаров. Как только система фиксирует разницу, подается соответствующий сигнал о необходимости дополнительной проверки.

Практические рекомендации для проведения инвентаризации:

- В системе не должно быть неконтролируемых складов (сезонные торговые точки, склады выездной торговли и т.д.). К сожалению, это одна из наиболее распространенных ошибок пользователей системы: складом они часто считают любое небольшое помещение, где хранится какое-то количество продуктов. Правильно же складом считать закрывающееся на ключ место, закрепленное за материально ответственным лицом (без него никто ничего со склада взять не может).

- На основании документа «Перемещение» вводится документ «Подтверждение», подтверждающий факт получения товара (создается после фактического прихода товара или подтверждает факт переоценки).

- Для контроля используются функции «Корректировка Подтверждения» и «Корректировка Перемещения» (документы для «исправления ошибок).

- Корректировка «задним числом». Учетные периоды в системе обязательно должны быть закрыты для редактирования; доступ к их изменениям должен быть у строго определенных сотрудников.

- ● Оперативность проведения инвентаризации. Любая задержка в этом процессе может свести его эффективность на нет, поэтому важно сделать инвентаризацию быстро.

- Выбирайте вид инвентаризации, исходя из стоящих перед ней задач. Это может быть полная инвентаризация предприятия или выборочная, быстрая, оперативная, внезапная.

Программный продукт «Трактиръ» позволяет сформировать конкретные отчеты по затратам за определенный период. Механизмы «Трактира» позволяют с высокой скоростью оформлять бланки для рабочих групп. «Трактиръ» формирует оперативную сводку – отчет в товаро-учетной системе, позволяющий получить текущие остатки по складам с учетом последних продаж.

ПП «Трактиръ» упрощает процесс проведения инвентаризации благодаря возможностям своего функционала:

- автоматическое оприходование излишков (возможности программных продуктов «Трактиръ: Head-Office» и ДАЛИОН),

- оформление движения товарно-материальных ценностей в разных единицах измерения,

- разложение готовой продукции на ингредиенты в процессе самой инвентаризации,

- быстрый ввод товара по коду (соответствующем каждой группе товаров),

- возможность видеть две цены на товар, розничную и себестоимость. Это имеет существенное значение, если, например, инвентаризация проводится на розничном складе,

- удобство: «Трактиръ» позволяет осуществлять оптимизировать количество создаваемых документов,

- возможность анализировать собственные затраты (бой посуды и другие потери) и контролировать свой финансовый результат за конкретный период времени,

- использование в процессе инвентаризации терминалов сбора данных и фронт-офисных мест (для «Трактиръ: Head-Office»), что очень удобно для штучного товара.

- поддержка всех возможностей типовой бухгалтерии и возможность обновлять регламентированную отчетность (для «Трактиръ: Back-Office»),

- товарный и складской учет.

Этап 3. Итоги. Работа с результатами инвентаризации

На основании полученных данных делаются выводы; излишки приходуют, недостачу удерживают. Результаты инвентаризации следует оперативно занести в товаро-учетную систему. По всем выявленным фактам излишек или недостач должны быть приняты как административные, так и учетные действия. После проведения инвентаризации необходимо закрывать период, чтобы доступ к редактированию имели только уполномоченные сотрудники.

Если вести правильный учет и проводить инвентаризацию правильно, с минимальными затратами, то предприятие значительно выиграет, повысив эффективность работы и доходы, а у сотрудников не будет возникать мысли о возможных махинациях.

Вместо резюме

Инвентаризация является основным способом сопоставить фактическое количество хранящихся материальных ценностей с данными в учетной системе. Возможности современных систем автоматизации позволяют сделать этот важный процесс складского учета более точным и оперативным.

Инвентаризация – процесс, документируемый официально. ПП «Трактиръ» предоставляет все унифицированные формы, необходимые по законодательству. Все они впоследствии могут быть представлены проверяющим органам.

Вам будут интересны другие статьи на эту тему:

К сожалению, рестораны зачастую являются широким полем деятельности мошенников. С какой стороны ожидать подвода? В рамках данной статьи мы рассмотрим мошенничество в самых «горячих» зонах ресторана, где чаще всего имеют место случаи обмана. «Шведский стол» и банкеты также часто оказываются поводом поживиться за счет клиента. Рассмотрим возможные схемы обмана на кухне, а также методы борьбы с ними средствами систем автоматизации.

Алкогольная декларация… Многие сдают ее, используя данные поставщика или просят помощь у сторонних организаций. Товароучетная система с легкостью решает этот вопрос, формируя ее по нажатию одной кнопки. Но как избежать ошибок в учете?