Содержание

- Законодательная база

- Правила уплаты взносов на обязательное медицинское страхование

- Особенности кода

- Как заполняется платежка

- Упрощенец доходы минус расходы и КБК

- Почему по налогу УСН разные КБК?

- КБК 18210202010062100160: расшифровка 2018 года какой налог обозначает?

- Структура КБК 18210202010062100160: расшифровка

- Значение КБК 18210202010061000160 в 2018 году

- Расшифровка КБК 18210202010061000160

- КБК для уплаты пени по пенсонным взносам

- КБК для уплаты штрафов по страховым взносам

- Изменения КБК по пенсионным взносам с 2018 года

- КБК: Уплата налогов, взносов, сборов Справка

- КБК НДС на товары и услуги

- Кто платит НДС

- Какое КБК по НДС указывается в платежном документе

- 18210501021011000110 Кбк расшифровка 2018 какой налог

- kbk.jpg

- Торговый сбор: законодательная база

- Кто должен уплачивать торговый сбор в 2018–2019 годах

- Оплата торгового сбора: куда платить и когда

- Отчетность по торговому сбору

КБК на обязательное медицинское страхование — это код бюджетной классификации, который помогает правильно распределить поступления: направить их в ФФОМС.

Страховые взносы на медицину — одни из платежей во внебюджетные фонды, которые все организации уплачивают в обязательном порядке. При этом не важно, есть у них наемные работники или нет.

Если плательщик ошибется в указании администратора и получателя этих сумм, неточная информация приведет к штрафным санкциям. Мы рассмотрим все КБК «Страховые взносы на обязательное медицинское страхование» 2020, чтобы деньги доходили по назначению.

Законодательная база

Эти отчисления идут в Федеральный фонд обязательного медицинского страхования. Хотя это самостоятельный орган, лично он сборщиком платежей не выступает. Согласно Приложению 1 Федерального закона № 433-ФЗ от 28.11.2018, кроме самого ФФОМС и его территориальных органов, администраторами соответствующего бюджета выступают:

- Федеральное казначейство;

- Федеральная антимонопольная служба;

- Федеральная налоговая служба;

- Пенсионный фонд РФ.

До 01.01.2017 платежи в отношении застрахованных лиц собирал ПФР. Поэтому КБК начинались с цифр 392. Теперь эти полномочия переданы ФНС. Поэтому КБК ОМС 2020 начинаются с цифр 182. Порядок их взимания регулирует глава 34 Налогового кодекса.

Правила уплаты взносов на обязательное медицинское страхование

Работодатели, заключающие трудовые договоры с работниками, а также заказчики, привлекающие исполнителей по договору гражданско-правового характера, обладают статусом страхователя и обязаны перечислять страховые взносы со всех выплат в пользу работника или подрядчика, за исключением:

- больничных, других государственных пособий;

- материальной помощи (хотя в отношении матпомощи судебная практика противоречива, и единого мнения о том, производятся ли выплаты страхвзносов, нет);

- различных видов компенсации (при сокращении, при возмещении вреда здоровью и т. п.).

Срок перечисления — 15-е число каждого месяца (если оно не приходится на выходные дни).

Особенности кода

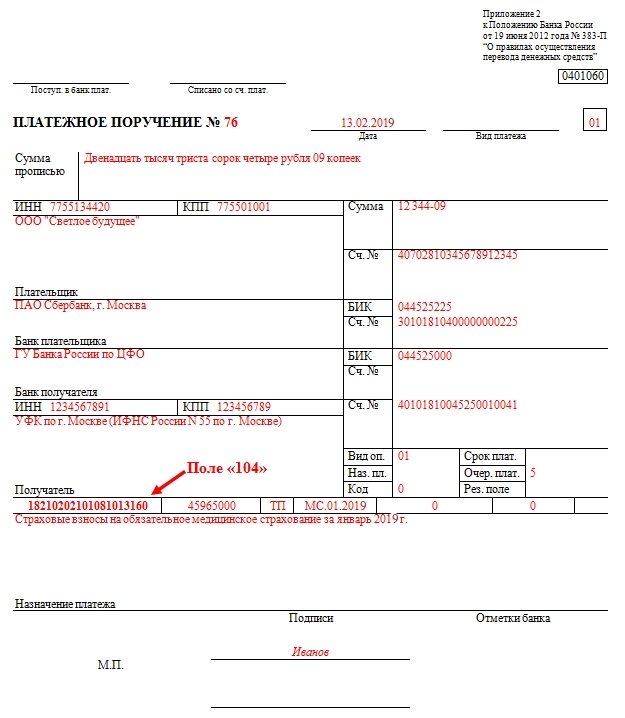

Часть его занимают цифры, указывающие на получателя. Также мы можем понять, взглянув на КБК, пени по страховым взносам на обязательное медицинское страхование мы перечисляем, штраф или основной платеж.

На это нам укажут четыре цифры — с 14-ой по 17-ую:

- 1000 — непосредственно СВ;

- 2000 — пени на недоимку;

- 3000 — штраф за несвоевременную уплату.

Осталось невыясненным, как Федеральное казначейство поймет, что деньги должны именно на медицину. Тут нам в помощь цифры с седьмой по одиннадцатую. В нашем случае это 02101. Убедиться в этом можно, сверившись с Приказом Минфина № 132н от 08.06.2018.

КБК пеней по страховым взносам на обязательное медицинское страхование, штрафов и основных платежей.

|

Код по типу платежа (для работодателей) |

||

| Страховые взносы |

Пени |

Штраф |

|

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 2013 160 |

182 1 02 02101 08 3013 160 |

ВАЖНО! Коды для платежей по ОМС для ИП иные!

|

Код по типу платежа (для ИП — за себя) |

||

| Страховые взносы |

Пени |

Штраф |

|

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 2013 160 |

182 1 02 02103 08 3013 160 |

Как заполняется платежка

Заполняя платежное поручение, следует правильно указать, куда средства должны дойти. В этом помогут такие реквизиты:

- Наименование получателя. Несмотря на то, что собирает взносы ФНС, указать нужно Федеральное казначейство. Его региональные управления аккумулируют эти поступления на своих счетах.

- Наименование администратора. Отдельного поля в платежном поручении нет. Но налоговую упомянуть необходимо. И делают это в том же поле — в скобках после УФК.

- Вид дохода бюджета. Его отражают четвертая, пятая и шестая цифра в коде бюджетной классификации, а последние три — детализируют. Таким образом, КБК вписывается в поле 104.

ВАЖНО! Ошибка в одной цифре приведет к незачислению суммы. Поэтому заполнять платежку нужно внимательно — сверьтесь с образцом.

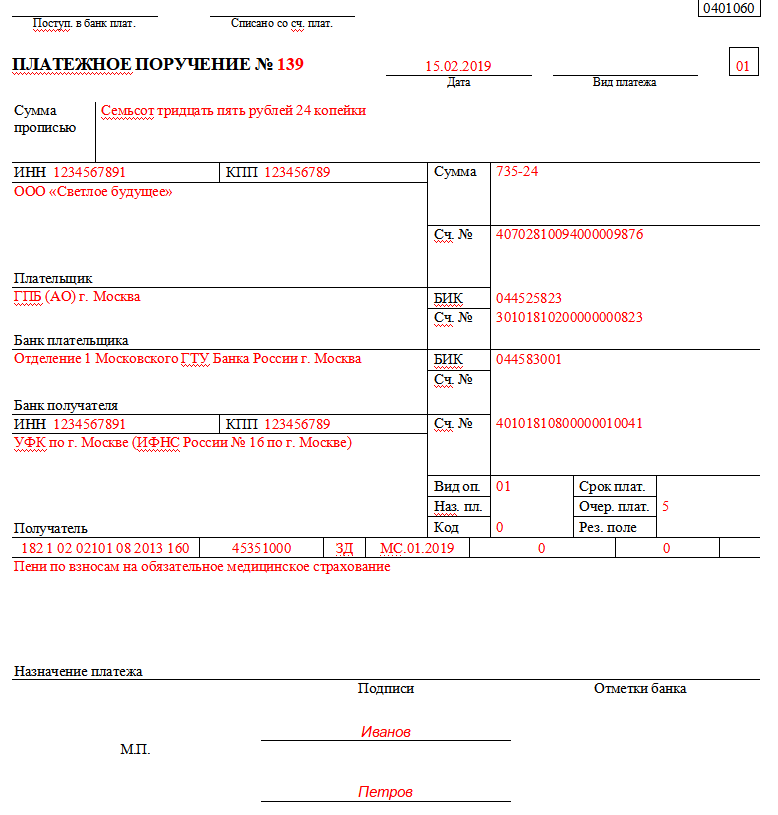

А так выглядит платежка для перечисления пени:

Подробнее о НОВЫХ КБК

Подробнее о НОВЫХ КБК

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Использовать КБК, обязаны все плательщики налогов, обязательных взносов, заполняя платежные поручения. Для этого специально в форме отведено место (поле 104). Эта система позволяет быстро перенаправлять средства до получателя, и имеет ряд преимуществ. Но зашифрованный код не всем понятен, да и простым гражданам это не нужно. Здесь главное внести правильно цифры, и не допустить ошибки.

Коммерческим организациям, по роду своей деятельности указание КБК в платежках просто необходимо. Указывая определенные цифры кода, организация тем самым уплачивает определенный налог или штраф, или взнос.

Если в платежном поручении указано КБК 18210501021010000110, значит свой обязательный налог уплачивает коммерческая организация, использующая специальный режим УСН «доходы минус расходы».

Упрощенец доходы минус расходы и КБК

Используя в своей предпринимательской деятельности упрощенную систему налогообложения «доходы минус расходы», коммерсант имеет ряд экономических преимуществ. Они заключаются в следующем:

- Минимальные налоговые платежи.

- Самый минимальный объем отчётной документации.

Используя это режим, можно не платить такие налоги, как НДФЛ, НДС, налог на прибыль, налог на имущество. Как бы заманчив ни был этот режим налогообложения, использовать его могут не все коммерческие организации.

Существует определённый лимит по сотрудникам, по прибыли предприятия, по основным средствам, превышение которого уже не позволяет использовать Упрощенную Систему Налогообложения. Как правило, этот режим используется в малом и среднем предпринимательстве. Поэтому чаще всего, заполняют платежку и указывая КБК по УСН, простые коммерсанты, которые мало понимают в бухгалтерской отчетности.

Чтобы упростить им задачу в поисках актуального КБК, при уплате налога, можно привести таблицу кодов, в которой упрощенец сможет выбрать свой актуальный на сегодняшний момент КБК:

| Какой платеж, уплачивается. | —-УСН (доходы, уменьшенные на расходы). | —- УСН (доходы). |

| Обязательный налог. | — 18210501021011000110 | — 182 1 05 01011 01 1000 110 |

| Пени по обязательному налогу. | — 18210501021012100110 | — 182 1 05 01011 01 2100 110 |

| Штрафы. | — 18210501021013000 10 | — 182 1 05 01011 01 3000 110 |

Как видим в таблице приведен совсем другой код по основному налогу, так как же правильно расшифровать в 2020 году, КБК 182 105 01 02101 0000 110?

Почему по налогу УСН разные КБК?

Каждый код классификации отвечает за свою структуру, за определенный вид налога, за гос. орган куда отправляются деньги, и за много чего при детальном рассмотрении. Поэтому упрощенцы на системе (доходы минус расходы), могут использовать КБК приведенные в таблице.

Практически каждый год законодатели вносят различные изменения в законы. И не остаются в стороне изменения, которые касаются самих классифицирующих кодов. Они являются расчетным счетом каждой бюджетной организации, с помощью этого набора цифр, денежные средства быстро попадают получателю.

Заполняя очередной платежный документ, по уплате основного налога, коммерсант может использовать как один, так и второй КБК, и это будет считаться верным. Можно не сомневаться, что деньги поступят. Но, а если не хочется испытывать судьбу, то стоит проверить актуальность действующего КБК в специальном справочнике классифицирующих кодов.

Кроме всего не нужно путать, что уплачивается в данный момент, налог, штраф или пеня. Вот здесь может возникнуть ошибка если указать неверно всего одну цифру. То тогда на основной налог, может лечь штраф, за несвоевременную оплату и начисляться пени за каждый день просрочки.

В соответствии с принятыми правилами функционирования финансовой системы бюджет РФ строго классифицирует все поступающие денежные потоки от уплаты налогов, насчитанных штрафов, пеней, процентов. Для идентификации бюджетных поступлений каждому виду платежа присваивается свой неповторимый номер – КБК, представляющий собой двадцатизначный шифр, в котором не может быть случайных или ничего не обозначающих цифр.

Утверждаются КБК распоряжениями Министерства Финансов РФ, и изменяются в связи с различными трансформациями, нередко происходящими в финансовой системе, например, при смене администрирующего органа. Ныне действующие КБК утверждены приказом Минфина от 01.07.2013 № 65н (ред. от 22.06.2018). Рассмотрим, какие перечисления оформляют шифром 182 1 02 02010 06 2100 160.

КБК 18210202010062100160: расшифровка 2018 года какой налог обозначает?

Изменение администрирующего органа по контролю и сбору страховых взносов (ФНС вместо ФСС и ПФР) привели к существенным новациям: с начала 2017 года было утверждено порядка 100 новых кодов, упразднено 20, изменена расшифровка у 15-ти.

КБК 182 1 02 02010 06 2100 160 применяется в отношении пеней по страховым взносам на обязательное «пенсионное» страхование (страховая часть пенсии). Причем использовать данный код следует только в отношении платежей за расчетные периоды до 2017 года.

При уплате пеней по страхвзносам на ОПС за периоды, начиная с 01.01.2017 г., КБК 18210202010062100160 не применяется, подобные платежи нужно перечислять по коду 182 1 02 02010 06 2110 160.

Структура КБК 18210202010062100160: расшифровка

Напомним, какую информацию несет КБК 182 1 02 02010 06 2100 160:

Значение КБК 18210202010061000160 в 2018 году

В 2018 году Министерство финансов РФ внесло коррективы в номера КБК для уплаты страховых взносов. В этой статье представлена информация об изменениях в кодах для внесения средств на страховую пенсию, рассчитанную до 01.01.2017.

Код бюджетной классификации содержит семь блоков, отражающие вид платежа. В статье рассматривается номер 18210202010061000160 КБК — расшифровка 2018. Какой налог уплачивается но этому номеру читайте в статье.

Расшифровка КБК 18210202010061000160

Пенсионные выплаты, которые направлены в ПФР на получение пенсии сотрудникам, рассчитываются в два периода: до и после 1 января 2017. Согласно ст. 421 гл. 34 НК РФ, с 2017 года установлены новые фиксированные размеры по пособиям и, соответственно, обновлена расчетная база. Поэтому исчисление пенсионного обеспечения по старости разделили на два периода.

В зависимости от того, в какой период гражданину начали начислять пенсию, налоговый агент уплачивает средства в налоговый региональный бюджет по соответствующему номеру.

Учитывая, что код бюджетной классификации состоит из семи блоков, каждый из них соответствует тому или иному показателю. Так, именно 14-17 разряды — число 1000 — идентифицируют номер 18210202010061000160, как уплату страховых взносов на ОПС в ПФР за периоды до 1 января 2017. Остальные указывают на то, что этот платеж относится к налоговым поступлениям, направленным в бюджет субъектов РФ (региональный) из группы обязательного социального страхования.

Если уплачиваются средства, исчисленные за период, начиная с 1 января 2017, то нужно указывать номер 18210202010061010160 КБК. Расшифровка на 2018 — какой налог уплачивается по этому шифру — представлена в отдельной статье. Согласно п. 5 ст. 421 НК РФ, тарифы на выплаты установлены с 2017 до 2021. Но размер коэффициента не распространяется допвзносы.

КБК для уплаты пени по пенсонным взносам

Если вовремя не внести деньги на пенсионное страхование, то ФНС вправе начислить пени на налогового агента. В такой ситуации при заполнении платежки, нужно указать соответствующий код в ячейке 104 — КБК 18210202010062100160. Шифр означает, что лицо оплачивает пени, начисленные за неуплату средств на ОПС в ПФР для выплаты пенсии, которую начали исчислять до 1 января 2017.

КБК для уплаты штрафов по страховым взносам

При неуплате пени или другом налоговом нарушении, которое касается внесения социальных платежей в ПФР на выплату страховой пенсии, налоговики начисляют штраф на агента. В этом случае в квитанции пишут КБК 18210202010063000160. Какой налог уплачивать по этому шифру? Денежное взыскание, или штраф, за несвоевременное внесение страховых взносов по ОПС в ПФР для выплаты страховой пенсии сотрудникам, пособие которых начало рассчитываться до 1 января 2017 года. Этот код действителен в 2018 году.

Изменения КБК по пенсионным взносам с 2018 года

В 2018 году Минфин издал приказ, согласно которому в перечень КБК внесены изменения. Так, 23 апреля 2018 Минфин изменил шифры для уплаты допвзносов за сотрудников, которые относятся к отдельной категории — граждане, работающие в опасных и вредных условиях. Поменялись КБК для уплаты пени и штрафов по этому показателю.

|

Вид взноса |

КБК для уплаты пеней |

КБК для уплаты штрафов |

|

ОПС по доп. тарифам с выплат тем, кто работает в условиях вредного труда Гп. 1 ч. 1 ст. ад Закона от 28.12.2013 № 400-ФЗ) (не зависит от итогов спецоценки) |

182 1 02 02131 Об 2110 1бО |

182 1 02 02131 Об ЗОЮ 1бО |

|

ОПС по доп. тарифам с выплат работающих в неблагоприятных условиях людей Гп. 1 ч. 1 ст. чо Закона от 28.12.2013 № 400-ФЗ) (зависит от итогов спецоценки) |

182 1 02 02131 Об 2100 1бО |

182 1 02 02131 Об 3000 1бО |

|

ОПС по доп. тарифам с выплат тяжелотрудящихся работников Гпп. 2-18 ч. 1 ст. 20 Закона от 28.12.2013 № 400-ФЗ) (доптариф не зависит от результатов спецоценки) |

182 1 02 02132 Об 2110 1бО |

182 1 02 02132 Об ЗОЮ 1бО |

|

ОПС по доп. тарифам с выплат работникам, с тяжелыми рабочими условиями Гпп. 2-18 ч. 1 ст. 20 Закона от 28.12.2013 № 400-ФЗ) (доптариф зависит от результатов спецоценки) |

182 1 02 02132 Об 2100 1бО |

182 1 02 02132 Об 3000 1бО |

Средства, направленные в бюджет по прочим сборам делятся на три подгруппы: пенсионные, социальные, медицинские. Для внесения платежей применяют другие шифры, представленные в статье КБК страховые взносы 2018, в которой указаны коды для пени, штрафов по соответствующим сборам.

КБК: Уплата налогов, взносов, сборов Справка

Код классификации доходов бюджетов (КБК) состоит из 20-ти разрядов и включает:

- 1 — 3 разряды кода

Код главного администратора (1 — 3 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 3-х знаков и соответствует номеру, присвоенному администратору поступлений в бюджет, в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации и правовыми актами, принятыми органами местного самоуправления.

Администраторами поступлений в бюджет являются:

- органы государственной власти (в том числе, налоговые органы),

- органы местного самоуправления,

- органы управления государственных внебюджетных фондов,

- Центральный банк Российской Федерации,

- бюджетные учреждения, созданные органами государственной власти, органами местного самоуправления,

осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним.

В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

- 182 — Федеральная налоговая служба

- 392 — Пенсионный фонд Российской Федерации

- 393 — Фонд социального страхования Российской Федерации

- 048 — Федеральная служба по надзору в сфере природопользования

- 153 — Федеральная таможенная служба …

Полный перечень Кодов главных администраторов доходов бюджетов .

- 4 разряд кода

Код вида доходов предусматривает следующие группы:

- 1 — налоговые и неналоговые доходы;

- 2 — безвозмездные поступления.

В группу Доходы включаются следующие подгруппы:

- 01 — налоги на прибыль, доходы;

- 02 — страховые взносы на обязательное социальное страхование;

- 03 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 04 — налоги на товары, ввозимые на территорию Российской Федерации;

- 05 — налоги на совокупный доход;

- 06 — налоги на имущество;

- 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 08 — государственная пошлина;

- 09 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 10 — доходы от внешнеэкономической деятельности;

- 11 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 12 — платежи при пользовании природными ресурсами;

- 13 — доходы от оказания платных услуг и компенсации затрат государства;

- 14 — доходы от продажи материальных и нематериальных активов;

- 15 — административные платежи и сборы;

- 16 — штрафы, санкции, возмещение ущерба;

- 17 — прочие неналоговые доходы.

-

5 — 6 разряды кода

Код Статьи вида доходов производит дальнейшую детализацию кода Подгрупп вида доходов.

-

7 — 8 разряды кода

Код подСтатьи вида доходов производит дальнейшую детализацию кода Статьи вида доходов.

- 12 — 13 разряды кода

Код элементов доходов:

- Для налоговых доходов код элемента доходов соответствует бюджету бюджетной системы Российской Федерации в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов код элемента доходов определяется в зависимости от полномочий по установлению размеров платежей федеральными органами власти, органами власти субъектов Российской Федерации, органами власти муниципальных образований, органами управления государственных внебюджетных фондов.

- Для безвозмездных поступлений код элемента доходов определяется исходя из принадлежности трансферта его получателю.

Устанавливаются следующие коды элементов доходов:

- 01 — федеральный бюджет;

- 02 — бюджет субъекта Российской Федерации;

- 03 — бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- 04 — бюджет городского округа;

- 05 — бюджет муниципального района;

- 06 — бюджет Пенсионного фонда Российской Федерации;

- 07 — бюджет Фонда социального страхования Российской Федерации;

- 08 — бюджет Федерального фонда обязательного медицинского страхования;

- 09 — бюджет территориального фонда обязательного медицинского страхования;

- 10 — бюджет поселения.

- 14 — 17 разряды кода

Код Подвидов доходов бюджетов (14 — 17 разряды кода классификации доходов бюджетов Российской Федерации) состоит из 4-х знаков.

Детализация кодов осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации, финансовыми органами местного самоуправления.

Классификация подвидов доходов кодируется четырьмя знаками.

По доходам от взимания налогов, сборов, регулярных платежей за пользование недрами (ренталс), таможенных пошлин, таможенных сборов и доходам от взимания государственной пошлины Код подвидов используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору), поэтому налогоплательщик должен самостоятельно выбрать этот код в зависимости от вида платежа. При этом администраторы указанных доходов обязаны доводить до плательщиков полный код бюджетной классификации в соответствии со следующей структурой кода подвидов доходов, в частности:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2100 — пени;

- 2200 — проценты по соответствующему платежу;

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации.

ОМС: Для страховых взносов на обязательное медицинское страхование работающего населения, зачисляемых в бюджет Федерального фонда обязательного медицинского страхования, осуществляется по коду классификации доходов бюджетов 000 1 02 02101 08 0000 160 «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования» примененяются следующие коды подвида доходов бюджетов:

- 1011 — «Страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 1012 — «Страховые взносы на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 2011 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, поступающие от плательщиков»;

- 2012 — «Пени по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)»;

- 3011 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, поступающим от плательщиков»;

- 3012 — «Суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, ранее зачислявшимся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)».

ПФР: Администрирование платежей, поступающих в бюджет Пенсионного фонда Российской Федерации в соответствии с Федеральным законом от 30 апреля 2008 года № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» от застрахованных лиц и работодателей, отражаемых в бюджете Пенсионного фонда Российской Федерации, осуществляется по коду классификации доходов бюджетов 000 1 02 02041 06 0000 160 «Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации» с применением следующих кодов подвида доходов бюджетов:

- 1100 — дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации;

- 1200 — взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации.

Госрегистрация: В целях учета поступлений, администрируемых федеральными государственными органами …, по видам доходов бюджетов подгрупп доходов … 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства, … применяются следующие коды подвида доходов бюджетов: 6000 — федеральные государственные органы … (Например, Плата за предоставление информации, содержащейся в ЕГРН, ЕГРЮЛ, ЕГРИП).

Полный перечень Кодов подвида доходов бюджетов .

- 18 — 20 разряды кода

Классификация операций сектора государственного управления, относящихся к доходам бюджетов определяется трехзначным кодом (18 — 20 разряды кода классификации доходов бюджетов Российской Федерации) классификации операций сектора государственного управления, предусматривающей группировку операций по их экономическому содержанию, и представлена следующими позициями:

- 110 — налоговые доходы;

- 120 — доходы от собственности;

- 130 — доходы от оказания платных услуг;

- 140 — суммы принудительного изъятия;

- 150 — безвозмездные поступления от бюджетов;

- 151 — поступления от других бюджетов бюджетной системы Российской Федерации;

- 152 — поступления от наднациональных организаций и правительств иностранных государств;

- 153 — поступления от международных финансовых организаций;

- 160 — страховые взносы на обязательное социальное страхование;

- 170 — доходы от операций с активами;

- 180 — прочие доходы;

- 410 — уменьшение стоимости основных средств;

- 420 — уменьшение стоимости нематериальных активов;

- 430 — уменьшение стоимости непроизведенных активов;

- 440 — уменьшение стоимости материальных запасов.

КБК НДС на товары и услуги

Плательщиками налога на добавленную стоимость (НДС) являются коммерческие структуры, индивидуальные предприниматели, которые или продают товар, или оказывают какие-либо услуги, работы. Продавая товар или может быть оказывая услугу, обязательно нужно платить в казну страны налог, называемый — НДС. Для это специально рассчитывается налог, который нужно уплатить. Для уплаты НДС заполняется платежный документ, где в поле 104 проставляется КБК — 182 1 03 01000 01 0000 110.

Есть категория граждан в Российской Федерации, которые могут в законодательном порядке не уплачивать НДС, к ним относятся следующие категории.

- Государственные органы, которые оказывают услуги согласно своих обязанностей.

- Коммерсанты, использующие спец. режимы налогообложения.

- Коммерсанты, торгующие на экспорт.

Полный перечень услуг, не подлежащих уплате НДС можно найти в НК (ст.149). Граждане России, покупая товар уже платят на него НДС, так что можно сказать плательщиками НДС являются абсолютно все Россияне. Но кто же должен обсчитываться в налоговые органы и заполнять платежное поручение по НДС?

Кто платит НДС

Платить НДС обязаны частные предприниматели, не использующие спец. режимы налогообложения, организации, продающие товар или оказывающие услуги гражданам на территории Российской Федерации.

Оказывая услугу или продавая товар больше его изначальной стоимости, организация должна уплачивать с него НДС. Единственное что отличается при уплате НДС, это его процентная ставка. В нашей стране действуют три налоговые ставки. Рассмотрим какая из них применительно к той или иной услуге и товару.

Ставка ноль процентов применяется.

- Товары, продающие на экспорт.

- Газ и нефть, транспортируемая для продажи.

- Товары, предназначенные для космической промышленности.

Ставка десять процентов применима к социально значимым товарам.

- Молочная продукция.

- Товары детского назначения

- Медицинские лекарства.

- Некоторые виды мясной продукции.

На все остальные товары и услуги, работы, действует ставка 18 %. Это основная ставка действующая на территории РФ.

Итак, если ваша компания является плательщиком НДС, она обязана кроме отчетности, предоставляемой в налоговый орган, корректно заполнять платежный документ.

Какое КБК по НДС указывается в платежном документе

Кроме заполнения стандартных реквизитов, указание расчетного счета организации, ИНН и его КПП, в обязательно порядке нужно указывать КБК по НДС.

В налоговой инспекции могут выдать классифицирующий код, куда перечисляется налог на добавленную стоимость, он будет таким — 182 1 03 01000 01 0000 110 (этот код является общим кодом для налога). В налоговом кодексе РФ, он называется так—налог на добавленную стоимость на товары (работы, услуги), которые реализуются на территории России. Некоторые предприятия пользуются для перечисления НДС следующими кодами:

| КБК | Вид оплаты |

| 18210301000011000110 | — НСД. |

| 18210301000012000110 | — КБК пени по НДС. |

| 18210301000013000110 | — Штраф по НДС. |

Поэтому если возникнет вопрос, какой же КБК правильный, то можно сказать однозначно, что оба КБК по НДС считаются правильными. Указав один из них в платежном поручении, это не будет считаться ошибкой, деньги попадут адресату.

Как видим из кода первые три цифры отражают государственный орган, куда отправляются денежные средства. Цифры—1000, 2000, 3000 отражают какой вид налога уплачивается, сам ли это налог, пени или штраф.

Если в КБК стоит 0000, то это означает, что уплачивать нужно сам налог, и указав это КБК в платежке, тоже будет считаться верным. Главное правильно внести все цифры, и ничего не перепутать.

18210501021011000110 Кбк расшифровка 2018 какой налог

— КБК 18210501021011000110 — Налог по упрощенной системе налогообложения, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов

kbk.jpg

Заполнение платежного документа на оплату налогов предусматривает, в том числе, внесение верного КБК в поле «104» платежки. Если в реквизите допущены ошибки, средства могут «зависнуть» на невыясненных платежах. Разберемся, что означают показатели 18210501011012100110 и 18210501021012100110 (КБК, какова расшифровка), какой налог следует оплачивать с их помощью.

Какой налог платится по этому коду? Компании и предприниматели на УСН, применяющие объект «Доходы минус расходы», при перечислении обязательств в бюджет используют коды, отличные от тех, что применяют упрощенцы «по доходам». В том числе им следует указывать иной КБК и при уплате пени по налогу – 18210501021012100110.

Кроме того, на УСН «Доходы минус расходы» плательщики применяют следующие коды КБК:

Для оплаты начисленного налога (в т.ч. минимального) – 18210501021011000110.

Для погашения суммы штрафных санкций – 18210501021013000110.

Обратите внимание! До 01.01.2017 г. плательщики-упрощенцы использовали отдельный код для уплаты минимального налога, который рассчитывался при объекте «Доходы минус расходы». С 2017 г. для подобных целей используется то же значение кода, что и для перечисления суммы единого налога, то есть 18210501021011000110. Аналогичным образом поменялась кодировка для погашения обязательств по штрафным санкциям и пеням по минимальному налогу.

По коду 18210501021010000110 КБК заполняют платежки на перечисление налога. Какого – читайте в статье, здесь таблица по всем КБК, справочники, бланки, заполненные образцы и онлайн-сервисы.

Правильно и своевременно перечислять налог, уплачиваемый при УСН, вам помогут:

Любой КБК (код бюджетной классификации) – это кодировка из двадцати цифр, которая определяет назначение безналичного перечисления при внесении средств в бюджет или изъятии их из бюджета.

Коммерческие фирмы и предприниматели сталкиваются с КБК, когда заполняют платежные поручения на перечисление безналичных платежей. В этом случае КБК необходим, чтобы банк правильно перевел средства по назначению, так как в коде зашифрованы данные об администраторе платежа и о том, к какой группе и виду бюджетного или внебюджетного дохода относится перечисление. Кодировку КБК указывают в 104-м поле платежки.

Заполнить отчетность по УСН онлайн и сдать ее через интернет вы можете в программе БухСофт. Она передает любую отчетность онлайн в автоматическом режиме. Вы можете отправить декларации и расчеты в налоговую службу, соц. страх, Пенсионный фонд, Росстат и другие госведомства. Перед отправкой любой отчет тестируется всеми проверочными программами ФНС и ПФР. Попробуйте бесплатно:

КБК для платежей при «доходной» и при «доходно-расходной» УСН отличаются в позициях кода с 10 по 11, где зашифрован вид бюджетного дохода, и в разрядах с 14 по 17, где закодирован вид платежа. Все коды при УСН приведены в таблице 2.

Таблица 2. КБК 18210501021010000110 и все коды по УСН

Кодировки по УСН

Основной платеж и недоимка

Пени и задолженность

Штрафы и задолженность

Налог при УСН «доходы минус расходов»

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

Минимальный налог при УСН «доходы минус расходов»

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

Налог при УСН «доходы»

182 1 05 010 11 01 1000 110

182 1 05 010 11 01 2100 110

182 1 05 010 11 01 3000 110

Торговый сбор: законодательная база

01.07.2015 вступила в силу новая гл. 33 Налогового кодекса РФ, посвященная торговому сбору. Это местный платеж, установленный для таких городов федерального значения, как Москва, Санкт-Петербург и Севастополь. Пока в последних 2 городах специальный закон о торговом сборе не принят, что означает, что платить его не нужно. В других регионах России торговый сбор пока не введен.

Почему власти северной столицы медлят с внедрением нового сбора, вы можете узнать из комментария губернатора, приводящегося в этой статье.

В чем суть появившегося перечисления в бюджет? Торговый сбор — это платеж за право торговли с использованием недвижимости (стационарный магазин) или движимого имущества (развозная торговля). Используемое имущество — объект обложения торговым сбором.

Города — участники системы торгового сбора могут установить список льгот. Например, в Москве участники ярмарок, владельцы вендинговых автоматов и некоторые другие компании сбор не платят.

Подробнее о том, как взимается торговый сбор в столице, читайте в публикации «Торговый сбор в 2017 году — кто и куда платит?»

Ставки по торговому сбору устанавливают законодательные акты городов — участников системы нового сбора. При этом сумма сбора не может быть выше стоимости патента на 3 месяца, предоставленного для осуществления аналогичной деятельности. Городам федерального значения разрешили устанавливать разные ставки торгового сбора для некоторых фирм, причем ставку можно уменьшить даже до нуля.

В каком размере заплатят сбор в столице, читайте в материале «Меняется ли размер торгового сбора с 1 июля?».

Полную информацию о ставках вы можете посмотреть в ст. 2 закона г. Москвы от 17.12.2014 № 62.

ОБРАТИТЕ ВНИМАНИЕ! По торговому сбору, как и по ПСН, упрощенке и вмененке, действует коэффициент-дефлятор (ст. 415 НК РФ).

Узнайте его размеры на 2017-2018 годы из публикаций:

- «Установлены коэффициенты — дефляторы на 2017 год»;

- «Утвердили коэффициенты-дефляторы на 2018 год».

Кто должен уплачивать торговый сбор в 2018–2019 годах

Платят сбор организации и коммерсанты, осуществляющие виды предпринимательской деятельности, по которым в Москве принят закон о торговом сборе. То есть каждый владелец магазина или иной торговой точки в столице платит торговый сбор.

ВНИМАНИЕ! Этот платеж не относится к предпринимателям на патенте и ЕСХН.

А вот как быть вмененщикам — им нужно платить и торговый сбор, и вмененный налог? Московские бизнесмены не платят ЕНВД уже давно, так как этот спецрежим у них отменен. А для других городов определено, что с торговли может взиматься только один налог — или ЕНВД, или торговый сбор.

Перечень лиц, обязанных перечислять торговый сбор, указан в этой статье.

ВАЖНО! Плательщиками являются не только фирмы, зарегистрированные непосредственно в городах применения торгового сбора, но и компании, у которых есть точки торговли на территории этих городов. То есть если у фирмы, стоящей на учете в Подмосковье, есть еще и магазин в самой столице, то она должна встать на учет как плательщик торгового сбора в ИНФС по месту нахождения магазина.

Для бизнесменов столицы мы подготовили инструкцию, как встать на учет в качестве плательщика торгового сбора.

Этот платеж в столице контролируют не только налоговики, но и Департамент экономической политики и развития Москвы. Коммерсанты и предприятия до июля 2015 года должны были сообщить ФНС, что являются плательщиками торгового сбора. А функция департамента — проверять, все ли фирмы подали сведения налоговикам; в случае искажения данных сотрудники департамента передадут свои данные о торговых объектах в соответствующие налоговые инспекции.

Департамент экономической политики и развития г. Москвы регулярно обновляет список объектов, по которым не представлены или представлены недостоверные уведомления по торговому сбору (доступен по ссылке http://depr.mos.ru/deyatelnost_departamenta/tax-policies/the-list-of-objects-of-trade-presumably-used-for-carrying-out-types-of-entrepreneurial-activities-in.php). Что делать, если вы не согласны с наличием вас в списке, узнайте .

Компания, решившая заняться торговлей, должна поставить в известность ИНФС.

Когда это нужно сделать и какие документы ждут от бизнесмена в налоговой, читайте в материале «Уведомление о торговом сборе — бланк и образец».

После получения уведомления налоговики принимают решение о выдаче свидетельства, подтверждающего необходимость платить торговый сбор.

Образец свидетельства вы найдете в этой статье.

Для столичных коммерсантов мы подготовили перечень документов ФНС, на основании которых коммерсант регистрируется как плательщик торгового сбора или же уведомляет инспекторов об окончании торговли.

Поскольку торговый сбор введен в действие совсем недавно, у компаний возникает множество вопросов по объекту обложения данным налогом. Например, платить ли торговый сбор, если реализация товаров происходит прямо в офисе?

В нашей публикации мы отвечаем на этот вопрос, опираясь на разъяснения Минфина.

А о том, кто платит торговый сбор по договорам комиссии, расскажет вам эта публикация.

Для тех компаний, кто ошибочно зарегистрировался в качестве плательщика торгового сбора, в этой статье мы подготовили порядок действий по аннулированию уведомления в ФНС.

О процедуре снятия с учета для плательщиков торгового сбору узнайте из этого материала.

Платят торговый сбор и организации, и предприниматели.

Поскольку чаще всего у ИП нет большого штата бухгалтеров, которые помогут ему разобраться с новым платежом, мы подготовили материал «Как рассчитать торговый сбор для ИП в 2017 году».

Оплата торгового сбора: куда платить и когда

Торговый сбор фирмы, имеющие магазины в столице, платят каждый квартал.

Подробнее о том, как заплатить торговый сбор, читайте в статье «Торговый сбор в 2017 году — кто и куда платит?».

Разобраться со сроками уплаты торгового сбора в 2018 году поможет материал «Каковы сроки уплаты торгового сбора в 2018 году?».

Размер платежа рассчитывается как ставка торгового сбора, умноженная на физический показатель объекта торговли (площадь магазина, например). В зависимости от типа объекта различается механизм расчета налога:

- по мобильным объектам и стационарным помещениям площадью до 50 кв. м ставка устанавливается непосредственно за объект торговли, без привязки к площади;

- стационарные объекты площадью больше 50 кв. м платят дополнительно за каждый последующий квадратный метр площади 50 руб.

- для розничных рынков размер торгового сбора равен площади, умноженной на ставку сбора и коэффициент-дефлятор.

Ставки каждый город устанавливает самостоятельно, но в пределах, указанных в НК РФ.

Для торгового сбора КБК устанавливаются в том же порядке, что и для остальных налогов: 14–17 цифры меняются в зависимости от того, перечисляется налог, пени по нему или штраф.

КБК торгового сбора вы можете найти в публикации.

Оплачивают торговый сбор компании так же, как и другие бюджетные платежи — заполняя платежное поручение.

Порядок заполнения платежки зависит от типа объекта осуществления торговли: здание или движимый торговый объект.

Если вы сомневаетесь в правильности заполнения поручения, воспользуйтесь материалами статьи «ФНС рассказала, как заполнить платежку на торговый сбор», написанной на основе рекомендаций налоговых инспекторов.

ВАЖНО! Если у вас несколько объектов торговли, то платежное поручение нужно составлять для каждого из них отдельно.

Если опоздать с перечислением торгового сбора в бюджет или перечислить его не вовремя или не в полном объеме, возможен штраф. О его размерах узнайте из этого материала.

Отчетность по торговому сбору

Пока по торговому сбору не сдают декларацию. Однако обязательства по учету торговых объектов у коммерсантов есть. Кроме того, организации — плательщики торгового сбора, как и все юрлица, обязаны вести бухгалтерский учет.

Какие проводки сделать при начислении торгового сбора, расскажет эта статья.

Торговый сбор совместим с такими системами налогообложения, как ОСН и УСН.

Можно ли упрощенцу учесть в расходах суммы сбора, читайте в нашей статье.

Московским плательщикам торгового сбора на ОСН законодательство разрешает уменьшить налог на прибыль на сумму сбора.

Как это сделать, читайте в статье «Отчетность по торговому сбору (нюансы)».

А как быть с предпринимателями, ведь они НДФЛ с предпринимательской деятельности рассчитывают по правилам, аналогичным расчету налога на прибыль для организаций?

Торговый сбор можно учесть в декларации по НДФЛ. Это предусмотрено формой декларации – читайте о ней в материале «Готова новая 3-НДФЛ».

Несмотря на то, что декларации по торговому сбору пока не существует, отчитываться в ИНФС всё равно придется.

В каких случая — читайте в нашей статье.

Торговый сбор — платеж для бизнесменов новый, поэтому он вызывает множество вопросов. Чиновники еще будут дорабатывать правила расчета и уплаты этого налога. Главное, что интересует сейчас налогоплательщиков по всей стране: введут ли в их регионе торговый сбор? Читайте нашу рубрику «Торговый сбор» — мы будем держать вас в курсе последних изменений законодательства в области налогообложения торговли

21.02.2020 18:03

Министерство экономики и финансов Московской области сообщает, что в соответствии с совместным письмом Министерства финансов Российской Федерации и Федерального казначейства от 31.12.2019 № 02-06-07/103996 и №07-04-05/02-29166, формирование и представление Сводного отчета об обязательствах учреждения (ф. 0503738-НП), содержащего данные о принятии и исполнении государственным (муниципальным) бюджетным и автономным учреждением Московской области (далее – учреждение) обязательств в ходе реализации национальных проектов (программ), осуществляется в разрезе кодов бюджетной классификации, содержащей в соответствующих разрядах коды разделов, подразделов, коды целевых статей расходов и коды видов расходов классификации расходов бюджетов Российской Федерации.

Кроме того, Министерством финансов Российской Федерации подготовлены изменения, которые вносятся в Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Министерства финансов Российской Федерации от 31.08.2018 № 186н. Указанными изменениями предусмотрено, что в случаях, если учреждению в соответствии с абзацем вторым пункта 1 или абзацем первым пункта 4 статьи 78.1 Бюджетного кодекса Российской Федерации предоставляются соответственно субсидии или гранты в форме субсидий в целях достижения результатов федерального проекта, входящего в состав соответствующего национального проекта (далее – субсидия, предоставляемая в целях достижения результатов национальных проектов), формирование планируемых выплат в плане финансово-хозяйственной деятельности учреждения осуществляется с применением дополнительной детализации по кодам целевых статей расходов, содержащих:

в 1 – 3 разрядах кода целевой статьи расходов — нули, если иное не установлено порядком органа — учредителя;

в 4 – 5 разрядах кода целевой статьи расходов — коды основного мероприятия целевой статьи расходов бюджетов бюджетной системы Российской Федерации на реализацию федерального (регионального) проекта;

в 6 – 10 разрядах кода целевой статьи расходов — код направления расходов, соответствующий результату реализации федерального (регионального) проекта.

В целях предоставления достоверной консолидированной бухгалтерской отчетности необходимо применять с 01.01.2020 коды бюджетной классификации (далее – КБК), содержащие в соответствующих разрядах коды разделов, подразделов, коды целевых статей расходов и коды видов расходов классификации расходов бюджетов Российской Федерации, при планировании и осуществлении выплат, источником финансового обеспечения которых являются субсидии, предоставляемые в целях достижения результатов национальных проектов (пример применения КБК учреждением: учредитель предоставляет субсидию учреждению по КБК 851 0409 142R153930 611, соответственно КБК учреждения при реализации национального проекта за счет средств указанной субсидии будет 851 0409 142R153930 244. Изменения КБК учреждения только на уровне кода вида расходов).

В соответствии с абзацем 2 пункта 43 Постановления Правительства Российской Федерации от 09.12.2017 № 1496 «О мерах по обеспечению исполнения федерального бюджета» заключение договоров (соглашений) о предоставлении из бюджета Московской области (местного бюджета) субсидий юридическим лицам (за исключением субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ), индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг, источником финансового обеспечения которых являются межбюджетные трансферты из федерального бюджета, имеющие целевое назначение, осуществляется в информационной системе «Электронный бюджет».