Содержание

Льгота по налогу на имущество 2010257 в 2018 году

Код льготы 2010257 компании проставляют в отчетности по налогу на имущество с 2015 года. С 1 января 2018 года устнавливают право на льготу региональные власти. Если такое решение местным правительством не принято, налог придется платить. Таким образом, в каждом регионе будут свои правила. Вв можете скачать таблицу регионов, которые установили льготу в этом году.

Обратите внимание: наличие льгот не освобождает организацию об обязанности составления декларации по налогу на имущество. При использовании льгот в декларации нужно указать имущество, освобожденное от налогообложения.

Кто имеет право на льготу 2010257

Еще раз напомним, что воспользоваться льготой в 2018 году можно только, если она сохранена в вашем регионе. На льготу по коду 2010257 имеют право организации — в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств.

Исключение составляют объекты движимого имущества, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми.

Важно! Перечисленные ограничения не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов.

Код налоговой льготы 2010257 в новой отчетности 2018 года

Мы выяснили, что эта льгота применяется за движимое имущество. Теперь определим, как отразить код в декларации по имуществу.

Приказом от 31 марта 2017 года № ММВ-7-21/271@ Минфин утвердил новые формы декларации и расчета авансовых платежей по налогу на имущество. Приложением 6 к Порядку заполнения отчетности чиновники утвердили порядок применения кода налоговой льготы 2010257.

В прежнем порядке заполнения отчетности этот код отсутствовал. В то же время не было кода для обозначения имущества, необлагаемого налогом в соответствии с п.25 ст.381 НК РФ. Код 2010257 бухгалтеры применяли для обозначения льготы на основании письма ФНС от 12.12.2014 N БС-4-11/25774@ с рекомендацией обозначать движимое имущество, принятое на учет с 1 января 2013 года и не облагаемое налогом, но в порядке заполнения отчетности этот код не был прописан.

В приложении 6 к новому порядку заполнения расчета по налогу на имущество от 31.03.2017г. добавлен код налоговой льготы 2010257. В новых формах отчетности он применяется, как и раньше, для обозначения имущества, необлагаемого налогом на основании п.25 ст.381 НК РФ.

Как в отчетности указать код налоговой льготы 2010257

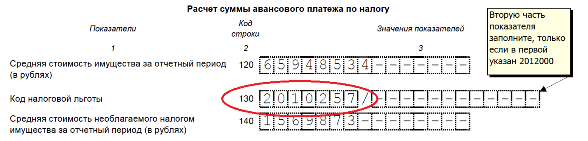

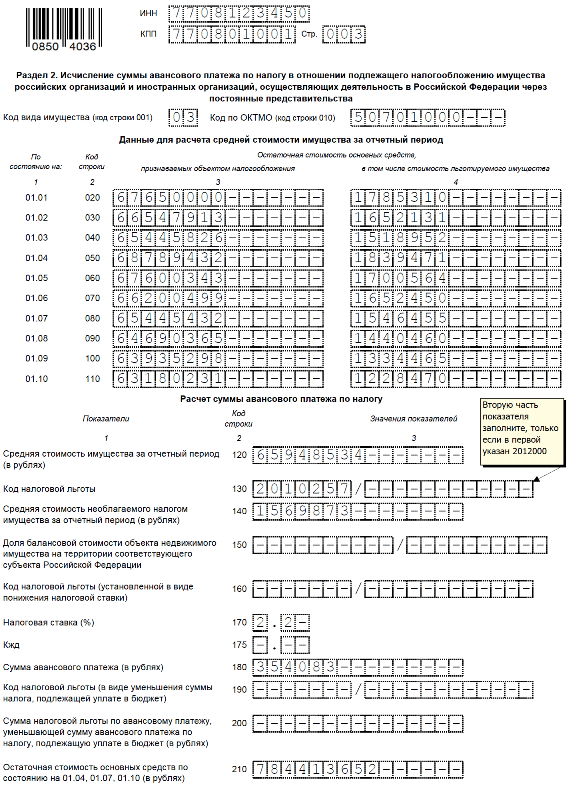

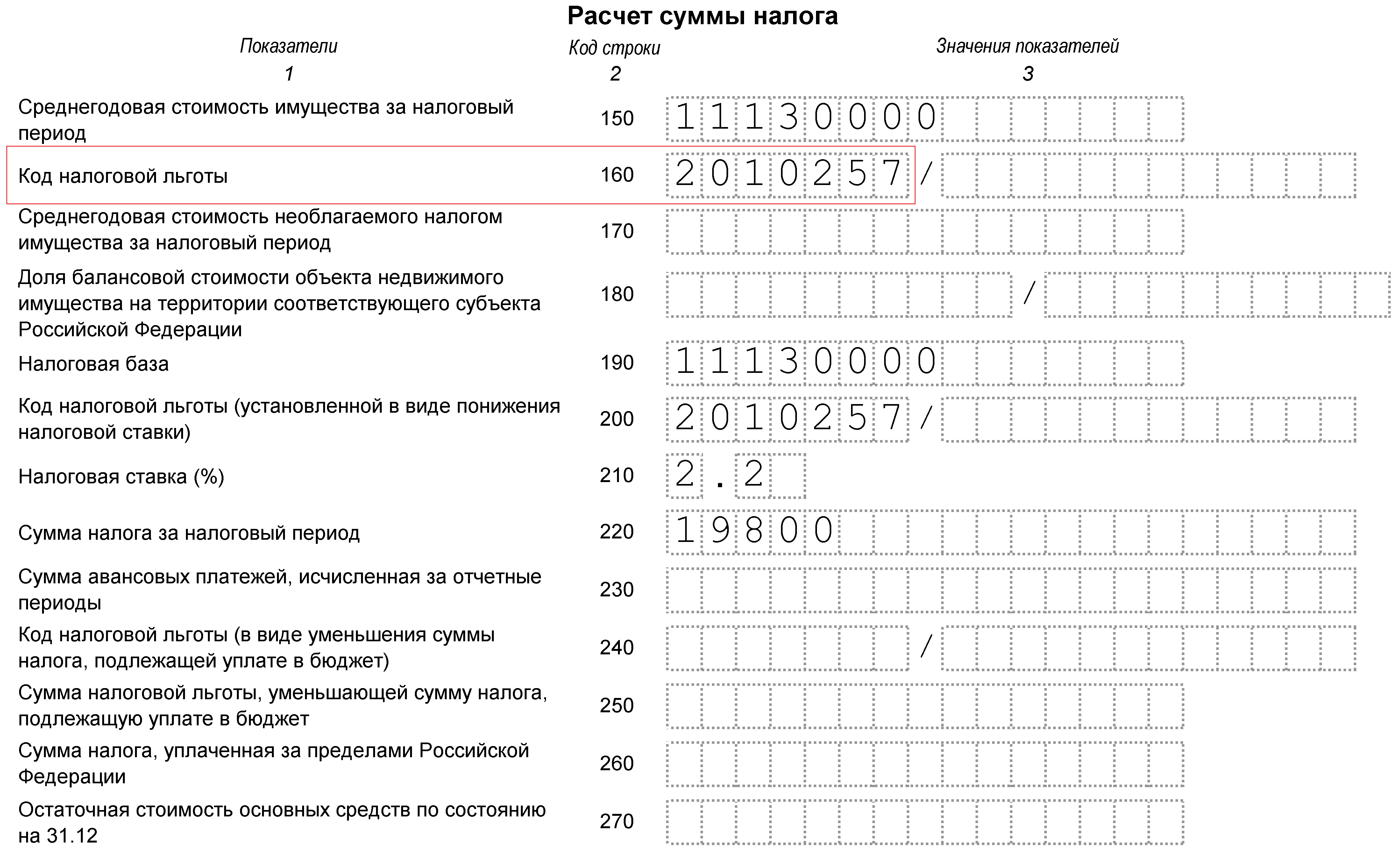

Код налоговой льготы по налогу на имущество 2010257 в отчетности в 2018 году укажите в разделе 2. Остаточную стоимость льготируемого имущества укажите в графе 4 расчета и декларации.

Код льготы «2010257» укажите в строке 130, а в строке 140 впишите среднюю стоимость льготируемого имущества.

Пример

На балансе организации числится грузовой автомобиль, приобретенный 25 апреля 2017 года. Автомобиль приобретен за плату от третьего лица, не являющегося взаимозависимым. Смотрите образец заполнения расчета авансовых платежей по налогу на имущество на примере бланка за 9 месяцев с применением кода налоговой льготы 2010257.

Налоговая служба в Письме от 17 декабря 2014 г. № БС-4-11/26159 указала новые коды льгот по налогу на имущество организаций, юридических лиц. Данные коды отражены в Приложении № 6 к Порядку заполнения декларации.

Льготы: освобождение определенного основного средства; льготная ставка основного средства; уменьшение суммы налога определенного основного средства в декларации по налогу на имущество отражается в строках 160, 200 или 240 раздела 2 или 040, 070 или 120 раздела 3.

Код льготы по налогу на имущество 2010257

Основные средства, принятые и введенные в эксплуатацию в любой организации на правах собственности становятся объектом налогообложения.

Код льготы 2010257 учитывается в налоговых расчетах по авансовым платежам с 01 января 2015 г., так как в декларацию не было внесено изменение, ФНС разъяснила применение льготы в письме от 02 декабря 2014 г. N БС-4-11/25774@.

До января 2015 года движимое имущество, принятое с 01 января 2013 года в качестве ОС не признается объектом налогообложения по налогу на имущество (подпункт 8 пункта 4 статьи 374 НК РФ). Исключение составляют ОС, полученные в результате:

- ликвидации компании либо реорганизации юридического лица;

- приобретения, передачи имущества между взаимозависимыми лицами, кроме железнодорожных составов выпущенных после 01 января 2013 г. с 2017 года.

Применение льготы (пункт 25 статьи 381 НК РФ) с 2018 года зависит от решения о применении льготы в регионе, согласно статье 381.1 НК РФ.

Код налоговой льготы по налогу на имущество организаций – 2010257 показывается в Разделе 2 по строке 160 налогового расчета по авансовым платежам.

Возможность применять льготы по налогу (федеральные, региональные) не освобождает от обязанности сдавать в налоговую службу декларацию по налогу на имущество, согласно Приказу ФНС от 24 ноября 2011 г. N ММВ-7-11/895.

Основанием для использования льготы 2010257 в организации являются акты приема-передачи основных средств и инвентарная карта на имущество, подтверждающие данные об учтенных на балансе движимого имущества.

Налог на имущество организаций. Дополнительные льготы по налогу (Семенихин В.)

Льготой по налогу признаются предоставляемые отдельным категориям налогоплательщиков, предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере.

Налог на имущество организаций (далее — налог на имущество) является региональным (п. 1 ст. 14 НК РФ). Данный налог устанавливается и вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации, а с момента их вступления в силу обязателен к уплате на территории соответствующего субъекта Российской Федерации (п. 1 ст. 372 НК РФ).

Вводя налог на имущество, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных гл. 30 «Налог на имущество организаций» НК РФ, порядок и сроки уплаты налога (п. 2 ст. 372 НК РФ).

При установлении налога законами субъектов Российской Федерации могут также определяться особенности исчисления налоговой базы в отношении отдельных объектов недвижимого имущества согласно гл. 30 НК РФ, предусматриваться налоговые льготы и основания для их использования налогоплательщиками. Иными словами, субъекты Российской Федерации при введении на своей территории налога на имущество могут устанавливать льготы, которые будут действовать только на территории этого субъекта Российской Федерации.

Например, на территории Москвы действует Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» (далее — Закон г. Москвы), в ст. 4 которого перечислены юридические лица, имеющие право на льготу, в виде освобождения от уплаты налога, а также условия предоставления этой льготы. В частности:

— автономные, бюджетные и казенные учреждения г. Москвы и внутригородских муниципальных образований в г. Москве;

— казенные предприятия г. Москвы и внутригородских муниципальных образований в г. Москве;

— органы государственной власти г. Москвы и органы местного самоуправления в г. Москве;

— организации — в отношении автомобильных дорог и дорожно-мостовых сооружений общего пользования, придорожного озеленения, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов (перечень имущества, относящегося к указанным объектам, утверждается Правительством Москвы);

— организации — в отношении объектов жилищного фонда, используемого в отчетном (налоговом) периоде по назначению на основании договора найма, договора безвозмездного пользования;

— организации — в отношении объектов жилищно-коммунального комплекса, газоснабжения, содержание которых полностью или частично финансируется за счет средств бюджета г. Москвы и (или) бюджетов внутригородских муниципальных образований в г. Москве, а также в отношении подземных коллекторов для инженерных коммуникаций и имущества, предназначенного для их содержания и эксплуатации;

— жилищные кооперативы, жилищно-строительные кооперативы, товарищества собственников жилья, действующие в соответствии с жилищным законодательством Российской Федерации;

— религиозные организации, зарегистрированные в установленном порядке, — в отношении имущества, используемого ими для осуществления уставной деятельности;

— организации — в отношении объектов мобилизационного назначения и мобилизационных мощностей, законсервированных и (или) не используемых в производстве (порядок подготовки и оформления документов, необходимых для подтверждения права организаций на применение данной льготы, утверждается Правительством Москвы);

— организации — в отношении имущества, сдаваемого в аренду организациям, которые производят легковые автомобили на территории г. Москвы и используют данное имущество в целях указанного производства и т.д.

Согласно п. 1 ст. 2 Закона г. Москвы налоговая ставка устанавливается в размере 2,2%, за исключением ставки, предусмотренной в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость. Последняя устанавливается в следующих размерах: 0,9% — в 2014 г.; 1,2% — в 2015 г.; 1,5% — в 2016 г.; 1,8% — в 2017 г.; 2,0% — в 2018 г.

Налоговая база уменьшается на величину кадастровой стоимости 300 кв. м площади объекта недвижимого имущества на одного налогоплательщика в отношении одного объекта по выбору налогоплательщика при одновременном соблюдении следующих условий (п. 1 ст. 4.1 Закона г. Москвы):

1) налогоплательщик-организация является субъектом малого предпринимательства;

2) налогоплательщик-организация состоит на учете в налоговых органах не менее 3 календарных лет, предшествующих налоговому периоду, в котором налоговая база подлежит уменьшению;

3) за предшествующий налоговый период средняя численность работников налогоплательщика, поименованного в пп. 1 и 2 п. 1 ст. 4.1 Закона г. Москвы, составила не менее 10 человек, и сумма выручки от реализации товаров (работ, услуг) на одного работника составила не менее 2 млн руб.

Налогоплательщики уплачивают налог в размере 25% суммы налога, исчисленной в отношении расположенных в административно-деловых и торговых центрах (комплексах) помещений, используемых:

— налогоплательщиками для осуществления образовательной и (или) медицинской деятельности;

— научными организациями, выполняющими научно-исследовательские и опытно-конструкторские работы за счет средств бюджетов, средств Российского фонда фундаментальных исследований и Российского фонда технологического развития, при условии, что указанные средства составляют не менее 30% всех доходов, полученных научной организацией в отчетном (налоговом) периоде.

Налоговые льготы, установленные ст. 4 Закона г. Москвы, распространяются на объекты недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

На территории Республики Карелия действует Закон Республики Карелии от 30.12.1999 N 384-ЗРК «О налогах (ставках налогов) и сборах на территории Республики Карелия», в ст. 3 которого перечислены организации, имеющие право на льготу в виде пониженной налоговой ставки.

Так, пониженная ставка по налогу на имущество в размере 0% установлена для организаций:

— реализующих инвестиционные проекты в соответствии с законодательством Республики Карелия — в отношении имущества, создаваемого или приобретаемого для реализации инвестиционного проекта, на срок окупаемости инвестиционного проекта, но не свыше 5 — 7 лет (понижение ставки не распространяется на имущество, созданное или приобретенное в ходе реализации инвестиционного проекта и переданное инвестором в аренду или доверительное управление юридическим или физическим лицам);

— являющихся собственниками объектов линейной части магистральных газопроводов, газораспределительных станций, объектов газораспределительных систем, находящихся на территории Республики Карелия, построенных в рамках реализации программы газификации субъектов Российской Федерации, — в отношении перечисленных объектов, право собственности на которые возникло с 1 января 2014 г. (эти организации представляют в налоговый орган по месту налогового учета в составе отчетности за первый отчетный (налоговый) период, в котором использовано право на льготу, следующие сведения по каждому объекту основных средств: наименование, инвентарный номер, место нахождения, первоначальную стоимость, дату ввода в эксплуатацию объекта основных средств).

При наличии у организации, реализующей инвестиционный и (или) приоритетный инвестиционный проект в соответствии с законодательством Республики Карелия, нескольких оснований для применения пониженных ставок по налогу на имущество размер такой ставки определяется по одному из оснований по выбору указанной организации.

Пониженная налоговая ставка в размере 0,1% установлена для организаций, занимающихся производством сельскохозяйственной продукции, рыболовецких артелей (колхозов), сельскохозяйственных производственных кооперативов, крестьянских (фермерских) хозяйств, при условии, что выручка от реализации произведенной ими продукции (работ, услуг) по основной деятельности составляет не менее 50% общей суммы выручки от реализации продукции (работ, услуг).

Пониженная налоговая ставка в размере 0,2% установлена для:

— бюджетных и автономных учреждений, которые получают из бюджета Республики Карелия или местных бюджетов субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ), казенных учреждений, финансовое обеспечение деятельности которых осуществляется за счет средств бюджета Республики Карелия или местных бюджетов, — в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обслуживания населения;

— образовательных организаций, реализующих основную общеобразовательную программу дошкольного образования;

— организаций, осуществляющих деятельность воздушного транспорта, вспомогательную деятельность воздушного транспорта, — в отношении имущества авиации.

Ставка в размере 0,4% устанавливается для организаций, занимающихся строительством и ремонтом судов.

В п. п. 5 — 9 ст. 3 Закона Республики Карелия перечислены организации, имеющие право на льготу в виде пониженной налоговой ставки в размерах от 0,5 до 1,8%. Для всех остальных налогоплательщиков, в том числе и организаций, перечисленных в п. п. 1 — 7, 8 и 9 ст. 3 указанного Закона, при нарушении ими условий предоставления налоговых льгот, установлена ставка в размере 2,2%.

Налоговые льготы по налогу на имущество предусмотрены также и положениями НК РФ.

Перечень данных льгот приведен в ст. 381 НК РФ. В частности, освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы — в отношении имущества, используемого для осуществления возложенных на них функций;

2) религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности.

Согласно п. 1 ст. 8 Федерального закона от 26.09.1997 N 125-ФЗ «О свободе совести и о религиозных объединениях» (далее — Федеральный закон N 125-ФЗ) религиозной организацией признается добровольное объединение граждан Российской Федерации, иных лиц, постоянно и на законных основаниях проживающих на территории Российской Федерации, образованное в целях совместного исповедания и распространения веры и в установленном законом порядке зарегистрированное в качестве юридического лица.

Статьей 21 Федерального закона N 125-ФЗ определено, что в собственности религиозных организаций могут находиться здания, земельные участки, объекты производственного, социального, благотворительного, культурно-просветительского и иного назначения, предметы религиозного назначения, денежные средства и иное имущество, необходимое для обеспечения их деятельности, в том числе отнесенное к памятникам истории и культуры.

Следовательно, религиозной организации может принадлежать имущество как религиозного назначения, так и иное (в том числе библиотека, инвентарь, холодильники, компьютеры, автомобили, сельскохозяйственная техника и другие хозяйственные и социально-культурные объекты), необходимое для обеспечения религиозной деятельности.

Таким образом, если религиозная организация не осуществляет иную, отличную от религиозной, деятельность, все необходимое для обеспечения религиозной деятельности названное имущество (основные средства), находящееся на балансе религиозной организации, не признается объектом обложения налогом на имущество. Именно такое мнение изложено в Письме ФНС России от 23.08.2012 N БС-4-11/13927@.

Следует отметить, что в отношении жилого здания, принадлежащего религиозной организации на праве собственности, в котором зарегистрированы для проживания физические лица и осуществляются богослужения и другие религиозные обряды и церемонии, положения п. 2 ст. 381 НК РФ применяться не могут (Письмо Минфина России от 12.08.2013 N 03-05-05-02/32556).

Освобождаются также от налогообложения в соответствии с п. 3 ст. 381 НК РФ:

1) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении имущества, используемого ими для осуществления их уставной деятельности;

2) организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%, — в отношении имущества, используемого ими для производства и (или) реализации товаров, работ и услуг.

Исключением являются подакцизные товары, минеральное сырье и иные полезные ископаемые, а также иные товары по Перечню, утверждаемому Постановлением Правительства РФ от 18.02.2004 N 90 «Об утверждении Перечня товаров, производимых с использованием имущества организаций, не подлежащих освобождению от обложения налогом на имущество организаций, и (или) реализуемых такими организациями». Кроме того, исключением являются брокерские и иные посреднические услуги;

3) учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

4) организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями.

Отметим, что Постановлением Правительства РФ от 13.10.1995 N 1012 «Об утверждении Перечня освобождаемых от налога на имущество специализированных организаций (юридических лиц), производящих медицинские и ветеринарные иммунобиологические препараты, предназначенные для борьбы с эпидемиями и эпизоотиями» утвержден Перечень освобождаемых от уплаты налога на имущество специализированных организаций (юридических лиц), производящих медицинские и ветеринарные иммунобиологические препараты, предназначенные для борьбы с эпидемиями и эпизоотиями;

5) организации — в отношении федеральных автомобильных дорог общего пользования и сооружений, являющихся их неотъемлемой технологической частью.

Перечень имущества, относящегося к указанным объектам, утвержден Правительством РФ от 30.09.2004 N 504 «О Перечне имущества, относящегося к железнодорожным путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов»;

6) имущество специализированных протезно-ортопедических предприятий (п. 13 ст. 381 НК РФ).

Основанием для применения права на льготу по налогу на имущество является совокупность документов, подтверждающих ведение упомянутой деятельности, в том числе учредительные документы (устав, положение), договоры на изготовление протезно-ортопедических изделий, технических средств реабилитации и ортопедической обуви и оказание услуг по реабилитации, получение выручки от их реализации (Письмо Минфина России от 11.07.2012 N 03-05-05-01/45);

7) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций. Правовой статус указанных форм адвокатских образований определен Федеральным законом от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Федеральный закон N 63-ФЗ), ст. 20 которого установлено, что адвокаты могут осуществлять деятельность только через адвокатские образования. Возникающие при этом отношения во взаимосвязи с положениями ст. ст. 22 — 24 Федерального закона N 63-ФЗ регулируются Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

Что касается государственных юридических бюро, являющихся участниками государственной системы бесплатной юридической помощи, то порядок их создания и деятельности определен Федеральным законом от 21.11.2011 N 324-ФЗ «О бесплатной юридической помощи в Российской Федерации», согласно п. 4 ст. 17 которого государственные юридические бюро являются юридическими лицами, созданными в форме казенных учреждений субъектов РФ.

Таким образом, установленная п. 14 ст. 381 НК РФ льгота по налогу на имущество на государственные юридические бюро не распространяется (Письмо Минфина России от 25.04.2012 N 03-05-04-01/17);

8) имущество государственных научных центров (п. 15 ст. 381 НК РФ).

Отметим, что с 1 января 2015 г. на основании п. 7 ст. 2 Федерального закона от 04.11.2014 N 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» п. 15 ст. 381 НК РФ действует в новой редакции, в соответствии с которой освобождается от налогообложения имущество организаций, которым присвоен статус государственных научных центров.

Мнение о том, что условием предоставления указанной льготы является присвоение организации статуса государственного научного центра, не раз высказывалось в Письмах Минфина России от 25.04.2013 N 03-05-05-01/14541, от 23.04.2012 N 03-05-05-01/22. Солидарны с этим мнением были и налоговые органы, о чем свидетельствует Письмо ФНС России от 14.04.2014 N БС-4-11/7106@;

9) организации — в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или в отношении вновь вводимых объектов, которые имеют высокий класс энергетической эффективности, если для таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, — в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ).

В Письме Минфина России от 14.03.2014 N 03-05-05-01/11023 указано, что при применении льготы по налогу на имущество организаций по п. 21 ст. 381 НК РФ необходимо руководствоваться Перечнем объектов, имеющих высокую энергетическую эффективность, для которых не предусмотрено установление классов энергетической эффективности, утвержденным Постановлением Правительства РФ от 16 апреля 2012 г. N 308;

10) организации — в отношении имущества (включая имущество, переданное по договорам аренды), удовлетворяющего в течение налогового периода одновременно следующим условиям (п. 24 ст. 381 НК РФ):

— имущество расположено во внутренних морских водах Российской Федерации, в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря (абз. 2 п. 24 ст. 381 НК РФ);

— имущество используется при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ (абз. 3 п. 24 ст. 381 НК РФ).

Если имущество в течение налогового периода расположено как в границах территорий (акваторий), указанных в абз. 2 п. 24 ст. 381 НК РФ, так и на иных территориях, освобождение от налогообложения действует при условии, что указанное имущество удовлетворяет требованиям абз. 1 — 3 п. 24 ст. 381 НК РФ в течение не менее 90 календарных дней в пределах одного календарного года.

Разъяснения по вопросам об освобождении от налогообложения имущества, используемого при разработке морских месторождений углеводородного сырья, а также о заполнении налоговой декларации в указанном случае содержатся в Письме ФНС России от 13.02.2014 N БС-4-11/2308.

Обратите внимание! С 1 января 2015 г. в соответствии с Федеральным законом от 24.11.2014 N 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» ст. 381 НК РФ дополнена новым п. 25, согласно которому освобождается от обложения налогом движимое имущество, принятое с 1 января 2013 г. на учет в качестве основных средств, за исключением случаев, когда оно принято на учет в результате:

— реорганизации или ликвидации юридических лиц;

— передачи, включая приобретение, имущества между лицами, признаваемыми согласно положениям п. 2 ст. 105.1 НК РФ взаимозависимыми.